Vol 38, N° 56, (1-12), EISSN: 2215-2997, enero-junio, 2018

URL: www.revistas.una.ac.cr/abra

DOI: http://dx.doi.org/10.15359/abra.38-56.5

Inflación e incentivos en el crecimiento del costo laboral

Inflation and incentives on labour-cost growth

Daniel Villalobos Céspedes2

Recibido: 05/11/2017

Corregido: 25/05/2018

Aprobado: 31/05/2018

Resumen: El propósito de esta investigación teórica es formular un modelo econométrico que permita evaluar la influencia de la tasa de inflación y la tasa de incentivo salarial en el costo laboral. A tal efecto se establecen supuestos cruciales en relación al fenómeno, capaces de aprehenderlo en su manifestación general. La dinámica del costo laboral depende de distintas circunstancias, entre ellas de la dinámica de la economía y de las políticas privadas y públicas. El salario base, que podría ser el mínimo legal, se supone dado a cada instante (por ejemplo, anual) e indexado al alza en la tasa de inflación, mientras que el incentivo se aplica al salario base ex-post. La tasa de variación del empleo o contratación de personal interviene en el crecimiento del costo laboral dado el salario base, la jornada laboral y el incentivo. Así, el modelo se compone de seis variables explicativas de la oscilación del costo laboral. Se concluye que la inflación ejerce un efecto escalón mientras el incentivo un efecto sombra, sobre el costo laboral. Con fundamento en tales variables se plantea aquí una teoría de los efectos de la inflación y de los incentivos en el crecimiento del costo laboral que revele la participación del capital laboral y el nivel de empleo. Para ilustrar el poder explicativo del modelo, se desarrolla un ejercicio hipotético.

Palabras clave: salario; modelo econométrico; efecto escalera; efecto sombra.

Abstract: The aim of this theoretical research is to formulate an econometric model to evaluate the influence of inflation rate and incentive wage rate on labor cost. For such purpose, some important assumptions are stated regarding this phenomenon in order to grasp a general understanding. The dynamics of labor cost depend on different circumstances, including economic conditions and private and public policies. Base salary, which could be the official minimum wage, is assumed to be given at each period of time (i.e. annually) and indexed upwards to inflation rate, while incentive is applied ex-post to base salary. The variation rate of employment or personnel hiring intervenes in the growth of labor cost based on base salary, workdays, and incentive. Consequently, this model is comprised of six explicative variables of labor cost variation. It is concluded that inflation has a ladder effect, while incentive has a shadow effect on labor cost. Based on such variables, a theory is offered here regarding the effects of inflation and incentives in labor cost growth that would show labor capital participation and employment level. In addition, a hypothetical exercise is conducted in order to illustrate the explanatory power of the model.

Keywords: wage; econometric model; ladder effect; shadow-effect.

La presente investigación tiene origen en el debate internacional sobre el impacto de la tasa de inflación y de los incentivos salariales, en el costo laboral. Esas variables forman parte de las políticas laborales en organizaciones privadas e instancias públicas en distintos países, y entre ellos Costa Rica no es una excepción. La Organización Internacional del Trabajo (OIT) destaca “la necesidad de controlar las tendencias de los salarios” y de “aplicar políticas salariales sostenibles”, entre otros propósitos para una “distribución justa” y reducir “excesivas desigualdades”, sobre todo en los países en desarrollo (Organización Internacional del Trabajo, 2017, p.1). El crecimiento del costo salarial podría tener implicaciones económicas para las organizaciones al afectar la competitividad, y para las naciones al impactar sus ventajas comparativas; no obstante, podrían imprimir un rol decisivo en la demanda agregada y en el crecimiento y desarrollo socioeconómico.

Lo relevante de la indexación de los salarios mínimos y bases a la tasa de inflación es la contención de su pérdida de poder de compra, o lo que es lo mismo; procura mantener cierto nivel del salario real. El resultado de ese mecanismo diverge si el ajuste salarial se ejecuta con base a la tasa de inflación efectiva -en cada instante- o potencial -estimada-. Si el dispositivo utilizado para el ajuste salarial es el crecimiento de la productividad media en la economía medida, por ejemplo, por la tasa relativa de crecimiento del producto interno bruto (PIB), el poder de compra dependerá de si se trata de la tasa ex-post o ex-ante3.

Al respecto la OIT observó que los esquemas de ajuste de los salarios nominales en general no son suficientes por sí mismos: “para que los salarios aumenten…hace falta algún mecanismo de coordinación”, y sugirió que la convención colectiva podría ser “el más eficaz” (Organización Internacional del Trabajo, 2017, p.16), teniendo como base el salario mínimo4.

Empero, la disputa en torno a los efectos de esas variables en el costo laboral se suele enfatizar en la administración pública, donde las políticas salariales se podrían formular con relativa autonomía institucional y se formalizan generalmente en Acuerdos o Convenciones Colectivas. En el caso de Costa Rica, por ejemplo, estas conforman un aglomerado de derechos de tipo salarial e incentivos y protección de la condición humana de la persona trabajadora, supeditados a la normativa laboral (Asamblea Legislativa de la República de Costa Rica, 2015, pp. 111-114). Si bien la tasa de inflación no es cuestionada en cuanto índice de ajuste salarial, sobre todo si es ex-post, los esquemas de incentivos equivalen a privilegios salariales. El incremento en el costo laboral de la administración pública es visto como una amenaza para la competitividad y en el caso de las instancias financiadas con presupuesto público, se duda de su aporte al PIB más allá de las remuneraciones5.

Del anterior contexto surgen una serie de incógnitas que podrían incitar la búsqueda de soluciones racionales. El ajuste salarial mediante la tasa de inflación podría mostrarse equitativo al nivel de los distintos grupos salariales de una economía, sin embargo podría contribuir a ensanchar la desigualdad social, dadas las diferentes habilidades de la población trabajadora para aprovechar las oportunidades laborales. En el caso de los incentivos, al discriminar entre grupos salariales, podría acentuar la desigualdad social. Cuando se trata de la administración pública, podría implicar además un elevado costo social, puesto que es común que se financie con impuestos. No obstante, en esta investigación teórica priman enunciados críticos o cruciales con los cuales sustentar posibles respuestas al rol de la inflación y los incentivos salariales en el crecimiento del costo laboral. Así, se propone brindar una teoría del crecimiento del costo laboral en función del salario base y el nivel de empleo y la influencia de la tasa de inflación y de la tasa de incentivo salarial. Se evidencia que, ceteris paribus, la tasa de inflación opera como factor de desplazamiento escalonado o factor escalón del costo laboral, mientras que la tasa de incentivo se desempeña como factor sombra.

De los supuestos del modelo

El modelo se sustenta en cinco supuestos críticos:

- El nivel del salario base podría ser impulsado por el aumento de la productividad del trabajo y del capital en una economía, propulsada por las mejoras en las ventajas comparativas y competitivas. Este supuesto es notable cuando se trata del sector privado, en comparación con el sector público. No obstante, el trabajador y el capital en el sector público podrían contribuir en la mayor productividad de la economía, al renovar las ventajas comparativas, con lo cual se justifica su participación en la misma. Así, el crecimiento de la productividad en cuestión, ceteris paribus, podría inducir a desplazamientos verticales o escalonados en la curva de costo laboral a mediano y largo plazo.

- Los salarios indexados, por ejemplo, a la variación interanual en el Índice de Precios al Consumidor (IPC) denotan desplazamientos verticales o escalonados en el costo laboral en cada instante. La variabilidad en ese indicador podría responder a las condiciones del mercado a corto plazo, o ciclos.

- Los esquemas de incentivos salariales, temporales o permanentes, con frecuencia representados por una tasa fija respecto del salario base de cada instante, influyen en el alza del nivel efectivo de los salarios. Los incentivos salariales podrían estar sujetos a los incrementos en la productividad según políticas empresariales y gremiales. En el caso del sector público es común que estén sujetos a negociaciones salariales o acuerdos laborales preestablecidos a mediano y largo plazo.

- La mayor productividad, la indexación y los incentivos salariales, podrían potenciar el costo laboral conforme aumenta el nivel de empleo en una economía.

- La magnitud media de la jornada laboral afecta el costo laboral, por lo que se supone es homogénea y completa en virtud de la simplificación. Es decir, en casos particulares, como suele suceder en el sector público, se podría evaluar la posibilidad de jornadas parciales y extraordinarias. En última instancia el costo laboral global diluye las diferencias, pero para una organización las contrataciones de trabajadores en jornadas parciales podrían ser racionales.

Del desarrollo del modelo

A efectos de simplificar el modelo propuesto se supone que el comportamiento de los niveles de salario y empleo registran los cambios en la productividad. Por consiguiente, la presente investigación teórica no modela, en sentido estricto, el crecimiento económico. Tampoco pretende el análisis de las condiciones de mercado, entre ellas el grado de rivalidad entre las empresas, ni las ventajas comparativas. Todos estos factores se consideran dados, de modo que las variaciones del nivel de costo laboral son de tipo inherente, incluida la prolongación de la jornada laboral media. Delimitado así el abordaje metodológico se definen a continuación las construcciones conceptuales-matemáticas pertinentes.

Sea el costo laboral P una función del monto de salario S y del número de personas empleadas por periodo de tiempo o instante t dada la magnitud media de la jornada laboral. Así:

(1) P = F (S, L)

Además, se supone que S es una función del salario base Ŝ y del monto respectivo del incentivo salarial I, con lo cual se establece que:

(2) S = Ө (Ŝ, I)

El nivel de salario base puede diferir intra-enter empresas, en particular por encima de los niveles de salario mínimo de carácter legal cuando este existe, en respuesta a los atributos del trabajador, la intensidad de la rivalidad entre las firmas y del tipo de habilidades laborales requeridas, entre otras razones.

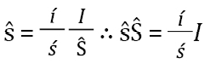

El incentivo salarial es una función de un coeficiente fijo ŝ respecto de Ŝ, por consiguiente:

(3) I = ϕ (ŝ, Ŝ)

tal que, al derivar, resulta:

(4) í = ś

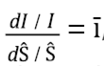

Siendo í la tasa de crecimiento del incentivo I y ś la tasa de variación en el salario base Ŝ en respuesta a la inflación medida según la variación interanual del IPC. La ecuación anterior establece que la tasa de crecimiento del incentivo í equivale a la tasa de inflación ś. Esto es así debido a que  y dado que

y dado que resulta I = ŝŜ tal como lo establece la ecuación (3). Es evidente, al definir

resulta I = ŝŜ tal como lo establece la ecuación (3). Es evidente, al definir , el grado de respuesta del incentivo ante cambios relativos en el salario base, de donde se deduce que

, el grado de respuesta del incentivo ante cambios relativos en el salario base, de donde se deduce que y la equivalencia indicada antes se depura en í = īś tal que si ī = 1, í = ś, como lo sugiere la ecuación (4). Se concluye de modo contundente que siendo ŝ una constante, I crece impulsada por ś, con lo cual los costos laborales aumentan a cada instante.

y la equivalencia indicada antes se depura en í = īś tal que si ī = 1, í = ś, como lo sugiere la ecuación (4). Se concluye de modo contundente que siendo ŝ una constante, I crece impulsada por ś, con lo cual los costos laborales aumentan a cada instante.

Al insertar la ecuación (3) en la ecuación (2) se obtiene:

(5) S = Ө [Ŝ, ϕ (ŝ, Ŝ)]

y al substituir este resultado en la ecuación (1) el producto es:

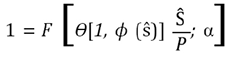

(6) P = F [Ө[Ŝ, ϕ (ŝ, Ŝ)]; L]

Al simplificar se transforma la ecuación anterior en la siguiente:

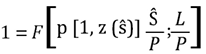

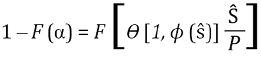

(7) P = F [Ө [1, ϕ (ŝ)] Ŝ; L]

Esta última ecuación denota la influencia integrada de la inflación, el incentivo, el nivel del salario base Ŝ y del nivel de empleo L, en el costo laboral a cada instante t. Dado que el costo laboral está distribuido en dos componentes fundamentales (Ŝ; L), al operar en la ecuación que precede se desprende que  . Al definir

. Al definir  como la participación de L en el costo laboral, y al reemplazar en la ecuación (7) resulta

como la participación de L en el costo laboral, y al reemplazar en la ecuación (7) resulta

, de donde se deduce que

, de donde se deduce que  es la fracción del monto salarial en el costo laboral. En la expresión derecha el valor [1] indica que un aumento en una unidad monetaria en el salario base Ŝ ceteris paribus induce una alza proporcional en el costo laboral; esto es:

es la fracción del monto salarial en el costo laboral. En la expresión derecha el valor [1] indica que un aumento en una unidad monetaria en el salario base Ŝ ceteris paribus induce una alza proporcional en el costo laboral; esto es: . De modo que opera como factor sombra al desplazar horizontalmente la curva de costo laboral.

. De modo que opera como factor sombra al desplazar horizontalmente la curva de costo laboral.

El crecimiento absoluto en P se puede medir al diferenciar la ecuación (7), como sigue:

, de donde se desprende la tasa relativa de crecimiento del costo laboral ṕ en P; esto es:

(8)

Al insertar en esta ecuación las definiciones dadas en el párrafo precedente, se obtiene:

(9)

Así, la ecuación (9) se constituye en la ecuación fundamental del modelo de costo laboral propuesto, al computar la tasa relativa de crecimiento efectivo del costo laboral.

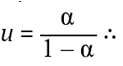

Ahora se puede conocer la forma de la curva de Ŝ, S que define el costo laboral. Si ṕ = 0, de la ecuación (9) se infiere que , o más simple:

(10)

Al definir como la elasticidad del costo salarial respecto de se modifica la ecuación anterior de la siguiente manera:

(11)

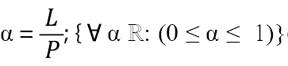

Si ceteris paribus se deduce que la elasticidad del costo salarial disminuye, mientras que si ś = 0, u = 0 la tasa del costo laboral sería cero y se representa por una línea horizontal en el tiempo, desplazada paralelamente por el efecto ŝ. La posibilidad de medir (conocer) el valor de por las ecuaciones (10) y (11) se logra como sigue:

(12)

con lo cual, finalmente, se resuelve la ecuación fundamental (9).

Se debe tener claro que las tasas de crecimiento efectivo del costo laboral reflejan el periodo presente ti relativo al periodo con rezago ti - 1, y en caso de una constante, como se supone es la tasa del incentivo, no habría cambio en cada instante. Así, la ecuación (9) se escribe de modo sencillo como sigue:

(13)

El subíndice (0) en ŝto indica que se trata de una constante en el modelo propuesto, mientras que el subíndice ti - 1 destaca el pretérito de la variable sujeta a variación en ti.

El rol del Índice de Precios al Consumidor

Hasta aquí la tasa de inflación ś se supuso equivalente al aumento relativo de la base salarial Ŝ, medido según el IPC a cada instante. A efectos de simplificar, se denomina ρ = IPC y se define que la tasa de inflación a cada instante es y que el salario base podría crecer ajustado por la tasa de inflación tal que , de donde se desprende que

(14)

(15)

toda vez que el ajuste al salario base es proporcional a la tasa de inflación.

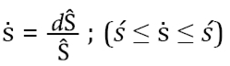

Sin embargo, si el ajuste al salario base no equivale a la tasa de inflación, surge la necesidad de medir el ajuste efectivo en el mismo. Si se establece  sucede, a partir de la ecuación (14), que , sujeto a que el salario base podría deteriorarse en términos reales. Así, los eventos posibles sobre son los siguientes:

sucede, a partir de la ecuación (14), que , sujeto a que el salario base podría deteriorarse en términos reales. Así, los eventos posibles sobre son los siguientes:

- ṡ = 0, ś ≠ 0, ԑ = 0 establece que el aumento en la tasa de inflación no afecta a Ŝ y su valor real se reduce si ś > 0 o incrementa si ś < 0.

- ṡ = ś; ԑ = 1 indica que el aumento en Ŝ equivale a la tasa de inflación.

- ṡ > ś; ԑ < 1 implica que la tasa efectiva sobre Ŝ supera a la tasa de inflación, con lo cual el salario base real incrementa (Al respecto se puede ver; Kuroda, 2014).

- ṡ < ś; ԑ < 1 denota que la tasa efectiva sobre Ŝ es inferior a la tasa de inflación, con lo cual el salario base real disminuye.

La ecuación (13) debe modificarse con el propósito de reflejar su naturaleza efectiva de ajuste por inflación al salario neto y su influencia en el crecimiento del costo laboral. Este resultado se logra al substituir ś por ṡ, de donde se obtiene:

(16)

No obstante, los posibles efectos enumerados arriba deben reflejarse en la tasa relativa de crecimiento del costo laboral, al insertar la definición ṡ = ԑś, y así:

(17)

De esta manera se evidencia la magnitud del ajuste efectivo respecto del potencial. Una negociación salarial podría sustentarse sobre la propuesta de un coeficiente de elasticidad ԑ conveniente; uno que incorpore alguna estimación de la tasa de productividad del trabajo y del capital en la economía, no reflejado necesariamente solo por la tasa de inflación.

Una evaluación hipotética

A efectos de evaluar el modelo propuesto a modo de teoría del crecimiento del costo laboral se supone el más simple de los posibles eventos antes referidos: ṡ = ś; ԑ = 1, de modo que se parte de la ecuación (17). Además, se sugieren ajustes periódicos no preestablecidos en ś y un incremento en una unidad de L a cada instante. La simbología con la que se destaca cada variable se corresponde con aquellas definidas en el modelo propuesto. La tabla siguiente registra los resultados según los supuestos y los valores hipotéticos de las variables, destacando entre ellos los más relevantes en las figuras 1 y 2. Se observa en la figura 1 que la tasa de inflación genera un efecto escalón mientras la tasa de incentivo muestra un efecto sombra en el costo laboral, ambos potenciados por el crecimiento de las contrataciones laborales. La figura 2 ilustra la tendencia creciente del costo laboral inducido por tales efectos y por el incremento en las contrataciones de trabajadores.

Conclusiones e implicaciones

El modelo de crecimiento del costo laboral aquí propuesto se fundamenta en cinco supuestos cruciales. Cuando se formula teoría, como es el caso de esta investigación, las presunciones se aproximan de modo general al comportamiento de las variables de análisis. Es decir, los supuestos no son reales, pero tampoco falsos o verdaderos, sino razonablemente realistas (Solow, 1956). En este escrito, el acercamiento a la dinámica del costo laboral enfatiza en dos variables claves sustantivas; el salario base y el nivel de empleo. No obstante, las políticas empresariales y públicas, la intensidad y extensión de la competencia, la viabilidad tecnológica (Jehle y Reny, 2011), la dotación (número y atributos) de la población trabajadora y de su nivel de organización y capacidad de negociación, entre otros factores, determinan tanto el nivel de salario base como el nivel de empleo.

Esta investigación, que no pretende ser exhaustiva y por tanto queda sujeta a desarrollo ulterior, provee argumentos para medir, todo lo demás constante, la influencia de variables exógenas como la tasa de inflación y la tasa de incentivos, en el nivel de salario base. La primera induce efectos escalonados o desplazamientos verticales del nivel de salario base, mientras que la segunda un efecto sombra paralela. La brecha entre el efecto escalón y el efecto sombra depende en cada instante de la magnitud de la tasa de incentivo (Figura 1). El costo laboral medido por la tasa de inflación podría permanecer sin cambio real e incluso disminuir, pero la tasa del incentivo lo potencia al alza. En una economía cuya dinámica exprese mayor productividad de los recursos, esa posibilidad de aumento en el costo laboral real no necesariamente deviene en desventaja competitiva.

Sin embargo, esa hipótesis no se satisface en esta propuesta teórica, sino más bien brinda la posibilidad de ser introducida en un estudio sobre el crecimiento económico. La participación de los recursos capital laboral y trabajo en el costo laboral, podría brindar información útil en el diseño y ejecución de políticas privadas y públicas en una economía, si se apoya en estadísticas sobre el crecimiento de la productividad (Véase: Trapp, 2015). La tasa de ganancia, la tasa de interés y la tasa de inflación, podrían ser útiles como indicadores de productividad. La tasa de inflación per se no es una buena medida del nivel de salario real, lo que podría justificar a los esquemas de incentivos como mecanismos racionales de distribución de la riqueza entre los recursos de una nación.

Referencias bibliográficas

Asamblea Legislativa de la República de Costa Rica (2015). Reforma Procesal Laboral. Decreto Legislativo No. 9343. Expediente No.19.818. Recuperado de http://www.mtss.go.cr/elmininisterio/despacho/rpl/Ley%209343%20Reforma%20Procesal%20Laboral.pdf

Contraloría General de la República (2017). Presupuestos Públicos 2017. Situación y Perspectivas. San José, Costa Rica. Recuperado de https://cgrfiles.cgr.go.cr/publico/docsweb/rev_dig/presup_pub/2017/files/assets/downloads/publicacion.pd

Estado de la Nación (2017). Estado de la Nación en Desarrollo Humano Sostenible. San José, Costa Rica. http://estadonacion.or.cr/2017/assets/en-23-2017-book-low.pdf

Jehle, G and Reny, P (2011). Advanced Microeconomics. Prentice Hall (Third edition), England. Recuperado de https://edisciplinas.usp.br/pluginfile.php/1005494/mod_resource/content/1/jehle.pdf

Kuroda, H. (2014). Deflation, the labor market, and QQE. Deflation, the Labor Market, and QQE. Remarks at the Economic Policy Symposium Held by the Federal Reserve Bank of Kansas City. Recuperado de https://www.boj.or.jp/en/announcements/press/koen_2014/data/ko140824a1.pdf

Organización Internacional del Trabajo (OIT) (2017). Informe Mundial sobre Salarios 2016/2017: La desigualdad salarial en el lugar de trabajo. Oficina Internacional del Trabajo – Ginebra. Recuperado de http://www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/---publ/documents/publication/wcms_541632.pdf

Solow M, R. (1956). A Contribution to the Theory of Economic Growth. (1956). The Quarterly Journal of Economics, Vol. 70, No. 1, pp. 65-94. Recuperado de http://www.jstor.org/stable/1884513

Trapp, K. (2015). Measuring the labor share of developing countries: Learning from social accounting matrices, WIDER Working Paper 2015/041. Retrieved of https://www.wider.unu.edu/sites/default/files/wp2015-041.pdf

Velásquez P, M. D. (2017). Salario Mínimo y Empleo: Evidencia Empírica y Relevancia para América Latina. Recuperado de http://www.ilo.org/wcmsp5/groups/public/---ed_protect/---protrav/---travail/documents/publication/wcms_600492.pdf

2 Economista y politólogo, académico de la Escuela de Administración de la Universidad Nacional, Costa Rica. Correo electrónico: daniel.villalobos.cespedes@una.cr.

3 No es común en los países que este mecanismo se utilice para ajustar los salarios. Velásquez (2017, p. 7) señala que Brasil aplica ambos indicadores y destaca que el ajuste por la vía del crecimiento del PIB permite “que quienes perciben un salario mínimo compartan proporcionalmente el crecimiento económico”.

4 El concepto de productividad al que refiere la OIT es el mismo de la teoría microeconómica tradicional: valor del producto medio del trabajo. Así, un aumento en la productividad laboral significa un incremento en el valor del producto medio del trabajo. Por otra parte, ese organismo no dice cómo se establece desde una perspectiva económica el salario mínimo (presume criterios como necesidades de las persona trabajadora y su familia, lo que sugiere cierta Canasta Básica como unidad de medida) (Organización Internacional del Trabajo, 2017, p.27), por lo que se asume que refiere al mínimo legal, el cuál puede surgir en el ámbito de lo político e incluir algún mecanismo de coordinación en el marco de negociaciones salariales, que no necesariamente implica convención colectiva, en el sector privado.

5 El Informe del Estado de la Nación (2017, p.152) señala que en el país las remuneraciones en la administración pública no incrementan a causa de cambios en el salario base, debido a la baja tasa de inflación, sino por los incentivos salariales. En especial el rubro anualidad es denominado “disparador” del gasto, al considerar que “crecen independientemente del costo de vida o del desempeño laboral”. Criterio semejante ha emitido la Contraloría General de la República (2017, p. 46-47): “el incentivo se ha convertido en un mecanismo para compensar salarios base bajos…que no necesariamente se corresponde con los niveles de productividad o las posibilidades fiscales del país.”

Revista ABRA por Universidad Nacional está bajo licencia Creative Commons Reconocimiento-NoComercial-CompartirIgual 4.0 Internacional License.

Creado a partir de la obra en http://www.revistas.una.ac.cr/index.php/abra.