Revista de Ciencias Ambientales (Trop J Environ Sci). (Junio, 2015). EISSN: 2215-3896. Vol 49(1): 55-71.

DOI: http://dx.doi.org/10.15359/rca.49-1.4

URL: www.revistas.una.ac.cr/ambientales

EMAIL: revista.ambientales@una.cr

Propuesta para la gestión ecoeficiente de una planta de operaciones dedicada al manejo de residuos en el Instituto Costarricense de Electricidad

Proposal for Managing Eco-efficient Operations Plant Dedicated to Waste Handling at Costa Rican Institute of Electricity

Annie Chinchillaa, Manfred Murrell-Blancob, Karla Vetrani-Chavarríac,

Ligia Bermúdez-Hidalgod

a Gestora ambiental, coordinadora técnica del Sistema de Gestión Integral de Residuos del Instituto Costarricense de Electricidad, anniech08@gmail.com

b Ingeniero biotecnólogo, responsable técnico del Laboratorio de Metrología del Programa de Estudios en Calidad, Ambiente y Metrología (Procame), manfred.murrell.blanco@una.cr

c Gestora ambiental, gestora de calidad del Procame, karla.procame@gmail.com

d Ingeniera industrial, coordinadora del Procame, ligia.bermudez.hidalgo@una.cr

[Recibido: 27 de Agosto 2015; Aceptado: 17 de Diciembre 2015; Corregido: 20 enero 2016; Publicado: 29 de febrero 2016]

Resumen

En el presente estudio se establecieron diferentes especificaciones ecoeficientes a considerar por Ingeniería y Construcción (IC), negocio del Instituto Costarricense de Electricidad (ICE) de Costa Rica, al momento de desarrollar una planta operativa dedicada al manejo de residuos, con el fin de hacer uso racional de los recursos y generar el menor impacto ambiental. Inicialmente se llevó a cabo un diagnóstico general para conocer el proceso actual de la gestión de residuos en IC, así como la identificación y valoración de sus aspectos e impactos ambientales. Luego se elaboró una propuesta de programa de ecoeficiencia para ser implementada una vez que se encuentre en operación la planta de residuos ordinarios, especiales y peligrosos. Como parte de la investigación también se identificaron las medidas y tecnologías ecoeficientes que pueden ser adoptadas por IC o cualquier organización para el mejoramiento de su gestión en materia de residuos. Finalmente, es necesario que el Programa de Gestión Ecoeficiente (PGE) sea organizado, planificado y sistematizado en el tiempo; asimismo, se plantea la necesidad de tener un comité de gestión de la ecoeficiencia, que permita implementarla y medirla mediante una serie de indicadores.

Palabras clave: Ecoeficiencia, gestión de residuos, indicadores ambientales.

Abstract

In the present study, different eco-efficient specifications were established considered by Ingeniería y Construcción or IC (Engineering and Construction), a business of the Costa Rican Institute of Electricity (ICE, in Spanish), at the time of developing an operational plant devoted to the handling of waste, in order to make rational use of resources and generate the lowest environmental impact. Initially a general diagnosis was conducted to learn about the current process of waste management in IC, as well as the identification and assessment of its aspects and environmental impacts. An ecoefficiency proposal program was subsequently prepared to be implemented once the ordinary, special and hazardous waste plant is operating. As part of this investigation, eco-efficient measures and technologies were also identified; this can be adopted by IC or any organization to improve its waste management. Finally, it is necessary that the Eco-efficient Management Program (PGE, in Spanish) is organized, planned and systematized over time; in addition, the need to have an Ecoefficiency Management Committee arises, which will allow to implement it and measure it through a series of indicators.

Keywords: Ecoefficiency, waste management, environmental indicators.

1. Introducción

La necesidad de operar en favor de un desarrollo más respetuoso con el entorno social y ambiental se ha convertido, en los últimos años, en un parámetro obligatorio para las distintas organizaciones a nivel mundial. Bravo, Fraj y Salinas (2005) señalan que las empresas están incorporando el factor ambiental en sus decisiones estratégicas de carácter corporativo y de marketing, aplicando estándares ambientales en respuesta a las demandas de la competencia, con lo cual resultan más innovadoras y aplican una lógica ambiental. De acuerdo con el Ministerio de Ambiente de Perú (2009), para que una empresa alcance la ecoeficiencia en sus procesos, debe cumplir con aspectos tales como límites máximos permisibles de vertido; manejo responsable de residuos y desechos; conservación y protección del recurso agua, suelo, aire; uso eficiente de la energía, planes de gestión ambiental, entre otros.

No obstante, históricamente, el ser humano ha estado en constante explotación de los diversos recursos naturales. Según Menezes et al. (2009), el tema de los desechos, por ejemplo, antes del nuevo siglo, era desconocido y poco importante a nivel de gobiernos y sociedad, debido a que las actividades humanas estaban integradas a los ecosistemas sin problema alguno. Sin embargo, en la actualidad, se reconoce que los problemas ambientales constituyen una limitante para el desarrollo económico y social de un país (López, 2006). En cuanto a los países desarrollados, Leal (2005) manifiesta que la ecoeficiencia ha significado ya una política y estrategia fundamentada y practicada por grandes corporaciones que han considerado la importancia de incluir, dentro de sus organizaciones, acciones ambientales. En países latinoamericanos, la implementación de estrategias ecoeficientes aún es limitada y se relaciona con exigencias de corporaciones trasnacionales; no obstante, ha servido para impulsar la gestión ambiental en empresas medianas y pequeñas organizaciones (Leal, 2005). Por su parte, Artavia (2011), especialista del INCAE, sugería que en Latinoamérica el tema de la gestión sostenible es aún nuevo; sin embargo, la “industria del medioambiente” puede lograr múltiples opciones de negocios, especializadas en empresas de energía limpia, reciclaje, ecoeficiencia, desarrollo verde, entre otras. Según su análisis, la oportunidad existe; sin embargo, hace falta creatividad del sector empresarial para explotar esta perspectiva o incluirla dentro de sus procesos.

Específicamente en Costa Rica, en el 2011, de acuerdo con un diagnóstico de la Asociación de Desarrollo Empresarial, el 90% de los empresarios costarricenses a quienes se les aplicó el estudio, desconocía cómo hacer que su empresa fuera responsable con los impactos que generaba, y tan solo el 10% era consecuente con las acciones de una gestión empresarial responsable con el ambiente (AED, 2014). En su afán de cumplir con su compromiso internacional con el desarrollo sostenible, Costa Rica ha enmarcado, en sus políticas, la puesta en marcha de varios instrumentos como el Plan Nacional de Energía; Áreas de Acción (Agenda verde, café, azul, energética); Estrategia Nacional de Cambio Climático; Producción más limpia (P+L); y varios instrumentos legales que, entre otros, permiten encaminar actividades productivas hacia la ecoeficiencia (MINAE, 2015).

Desde la Administración Pública se han generado esfuerzos por convertir los procesos productivos, independientemente de su naturaleza, en procesos más sostenibles y responsables con el ambiente. Parte de las acciones han sido establecer y aumentar la normativa ambiental, tal es el caso de la Ley para la Gestión Integral de Residuos, Ley 8839, promulgada en Costa Rica, en el año 2010 (La Gaceta, 2010). Este instrumento jurídico establece la búsqueda de soluciones para los problemas que enfrenta el país en este tema, de forma tal que se fomente la valorización de los materiales desechados, así como acciones que contribuyan con la gestión total o parcial de estos mismos (La Gaceta, 2010).

En conformidad con lo establecido por dicha ley y sus reglamentos, IC, encargado de desarrollar proyectos de generación y trasmisión eléctrica dentro del ICE y cuyas actividades se encuentran relacionadas con procesos constructivos, estableció en el 2010 el programa denominado Sistema de Gestión Integral de Residuos (SiGIR), el cual ha sido el responsable de la gestión de todos los residuos (sólidos, líquidos, peligrosos, no peligrosos, valorizables y no valorizables) mediante empresas externas; aún más, en la búsqueda de mejores condiciones financieras, existe una posibilidad de que a futuro IC le interese estructurar internamente una planta operativa encargada, parcialmente, de la gestión de los materiales residuales a través de la recuperación, pretratamiento, reutilización, valorización y comercialización, con el fin de brindar un servicio más integral a sus clientes internos (proyectos y centros de servicio) y obtener óptimos beneficios financieros.

Ante una futura posibilidad de establecer una planta operativa para almacenar temporalmente los materiales desechados por los diversos generadores de IC, con la siguiente propuesta se busca plantaer, con anticipación, acciones sostenibles y eficientes que mejoren el desempeño ambiental de la actividad, la calidad del servicio, la disminución de costos de operación y optar por certificaciones ambientales. Se plantea una iniciativa dinámica y eficiente desde el punto de vista económico y ambiental para la organización que permita participar competitivamente en el mercado.

Fuera de Costa Rica existen iniciativas tendientes a la ecoeficiencia, en especial, en el tema de la gestión de los residuos. Procter & Gamble, en México, una compañía mundial de productos de cuido personal y del hogar, anunció su meta alcanzada de cero residuos a relleno sanitario en el 2013, logrando un 99,35% de recuperación; asimismo, anunció sus compromisos con la sustentabilidad ambiental y responsabilidad social para el 2020. Esta empresa considera que aun cuando sus materiales se han considerado desechos, tienen un valor, así que invierten en tecnología y procesos innovadores para recuperar y dar valor a la “basura” (GEMI, 2014). Otra iniciativa surge de 29 empresas miembros del Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD, por sus siglas en inglés), que desarrollaron una visión de mundo centrada en la sostenibilidad para el 2050. Esta iniciativa conduce a una “hoja de ruta” para exigir la introducción de cambios fundamentales en los gobiernos, la economía, las empresas y la ciudadanía (Consejo Empresarial Colombiano para el Desarrollo Sostenible [CECODES], 2016). Sony Corporation, Holcim, Toyota Motor Corporation, y Syngenta International son algunas de las empresas que forman parte de Visión 2050, guía que conduce hacia la sostenibilidad, a través de cambios que significarán grandes oportunidades para las empresas (WBCSD 2010). La WBCSD, basada en la economía de los residuos, visualiza oportunidades importantes. Considera que el fin de la vida útil de un producto con “cero residuos” creará una gran gama de sistemas especializados para reutilizar componentes, separar materiales y crear sistemas sofisticados de revalorización de residuos. Sumado a esto, se esperan cambios como la reducción y aprovechamiento de aguas residuales, eficiencia en la demanda y el reciclado del agua, sistema de transporte inteligente, vehículos de combustibles alternativos, la reducción de emisiones, entre otros.

En el presente artículo se muestran las diferentes especificaciones ecoeficientes que deben ser consideradas por IC en caso de establecer una planta de operaciones dedicada al manejo de residuos, con el fin de hacer uso racional de los recursos, minimizando los residuos producidos, gestionándolos en apego a la legislación nacional vigente, y centralizando las mejores prácticas en las oportunidades del negocio, para ser más responsable socioambientalmente.

2. Metodología

La presente investigación se estructuró en tres fases que se detallan a continuación:

2.1. I Fase. Diagnóstico inicial

Mediante la recopilación de documentación institucional, se realizó un diagnóstico de la situación actual en materia de gestión de residuos de Ingeniería y Construcción del ICE.

2.1.1. Gestión de los residuos (GR) en IC

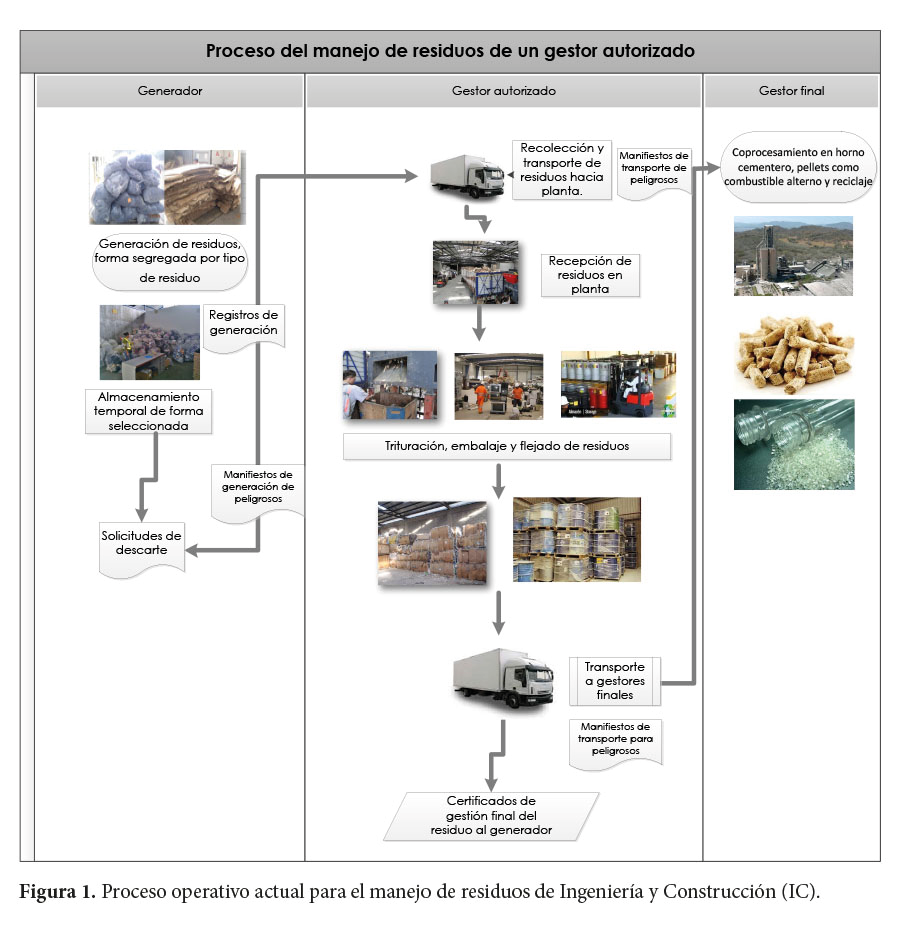

Se realizó una entrevista al equipo técnico del SiGIR para identificar el proceso de gestión actual de los residuos. Con ello, se elaboró un diagrama general de las actividades de gestión y se tomaron en consideración todos los actores que intervienen en el proceso del micro y macro entorno y los problemas ambientales relacionados con la actividad.

2.1.2. Valoración de aspectos e impactos ambientales

Se elaboró una herramienta basada en instrumentos de evaluaciones ambientales, tales como Pronósticos de planes de gestión ambiental, para identificar y evaluar los aspectos e impactos ambientales relacionados con el proceso de gestión de residuos de IC, con el propósito de mitigarlos. La valoración se decidió considerando aspectos como: intensidad, extensión, momento de ocurrencia, recuperabilidad, persistencia en el tiempo, capacidad de ser reversado, periodicidad de ocurrencia y la importancia (la suma de todos los criterios analizados).

2.1.3. Diagnóstico ecoeficiente de dos gestores externos con los que conviene IC

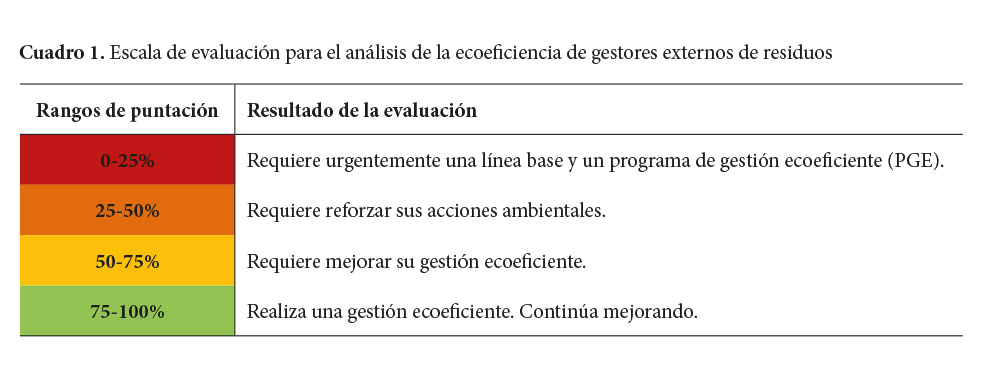

Se aplicó una lista de chequeo para determinar el grado de compromiso de dos gestores externos que manejan los residuos de IC, tal es el caso de GEEP Costa Rica SRL (en adelante GEEP) y de Manejo de Desechos Industriales S.A (MADISA). Para su diseño, se investigaron herramientas aplicadas para tal propósito. Se determinó que el instrumento Guía de ecoeficiencia para empresas públicas del Ministerio de Ambiente de Perú (2009), detallaba los elementos necesarios para colectar las acciones ecoeficientes que realizan los gestores.

La lista de chequeo consistió de 32 preguntas en aspectos de energía, agua potable, residuos, combustibles y materias primas. Se realizó una adecuación del instrumento, asignando una ponderación numérica para cada criterio, calculando los resultados de la suma de cada pregunta, sí se aplica (+), no se aplica/ejecuta (-) o se realiza de manera parcial (+/-), obteniendo y determinando la puntuación del nivel de ecoeficiencia mediante los criterios incluidos en el cuadro 1.

Además se realizó una serie de consultas mediante correo electrónico al personal de ambas empresas para aclarar aún más cada criterio evaluado.

2.2. II Fase. Programa de gestión ecoeficiente (PGE)

Se estructuró un programa estratégico para la adaptación, implementación y seguimiento de prácticas ecoeficientes, con la intención de mejorar el proceso de gestión de los residuos. Para esto se consideraron los impactos identificados y la implementación de estrategias sencillas y prácticas para el establecimiento de una línea base. Se propusieron técnicas ecoeficientes con el fin de permitir al IC gestionar el manejo de los recursos, así como una serie de buenas prácticas ambientales.

2.3. III Fase. Diseño de ecoindicadores

Se elaboró una propuesta de indicadores para medir el avance de las medidas ecoeficientes una vez puesta en marcha la planta operativa, el PGE y las acciones propuestas. En este sentido, se estableció una clasificación de indicadores para cada uno de los parámetros de mayor relevancia de la empresa, así como indicadores para las actividades generales.

3. Resultados y discusión

3.1. Diagnóstico inicial

3.1.1. Características generales de la organización

El Instituto Costarricense de Electricidad (ICE) es una empresa nacional, autónoma, que brinda servicios de electricidad y telecomunicaciones. Forma parte de grupo corporativo denominado “Grupo ICE”, junto a Radiográfica Costarricense S. A (RACSA), la Compañía Nacional de Fuerza y Luz (CNFL) y, recientemente, Cable Visión. El sector electricidad se dedica a la planificación, construcción, generación, transporte, distribución y comercialización de energía eléctrica. Para atender todos los procesos asociados a estas funciones de modo estratégico, este sector se ha dividido en diferentes negocios, entre los cuales se destaca Ingeniería y Construcción (IC). Esta es la unidad organizativa más grande del sector electricidad, tiene a su cargo la construcción de proyectos térmicos, eólicos, geotérmicos e hidroeléctricos, así mismo, la construcción de las líneas de transmisión encargadas de la distribución eléctrica en el país.

3.1.2. Sistema de gestión integral de residuos (SiGIR)

En el 2010, se crea el SiGIR como un programa estructurado que contempla políticas, procedimientos e instructivos para el manejo integral de los residuos sólidos, líquidos, valorizables y no valorizables de origen ordinarios, especial o peligroso que se generan en IC. Forma parte del Área de Responsabilidad Socio-Ambiental, área responsable de las labores socioambientales de este negocio.

El SiGIR es el programa de IC que brinda servicios de asesoría, implementación de lineamientos y procedimientos, seguimiento, control y capacitación al personal de las diferentes áreas en temas de gestión de residuos, con el fin de disminuir el impacto ambiental que generan los proyectos. Además, es el encargado de hacer cumplir las nuevas exigencias que impone la Ley para la Gestión Integral de Residuos (Ley 8839) y sus reglamentos, mejorando el desempeño ambiental del ICE en este campo. El SiGIR está compuesto por un equipo de trabajo multidisciplinario de cinco profesionales en áreas como la gestión ambiental, biología, química y biotecnología.

Desde el 2013 existe un convenio de contraprestación de servicios con GEEP y MADISA, proveedores autorizados para los servicios de recolección, transporte, almacenamiento temporal y disposición con gestores finales. Actualmente gestionan el 99% de los residuos que genera IC. El proceso ilustrado en la figura 1 es el cotidiano para el retiro de residuos ordinarios, peligrosos y especiales, a excepción de los metales en IC; para estos últimos, según las cantidades y el gestor, la colecta es en sitio, luego se transporta en contenedores cerrados y se traslada directamente al puerto de exportación.

3.1.3. Valorización de aspectos e impactos ambientales

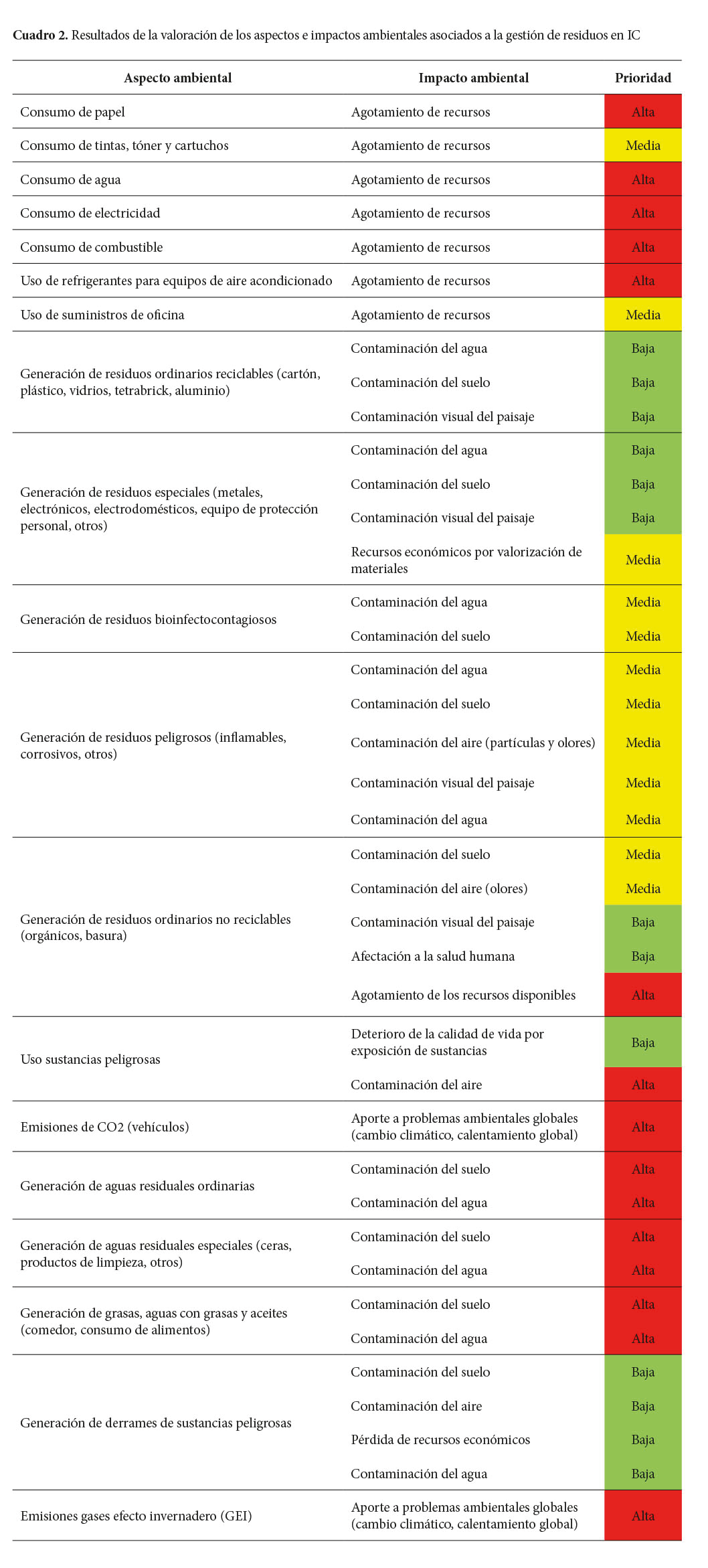

El cuadro 2 muestra, en la columna central, aquellos elementos del ambiente que son impactados debido al desarrollo de una actividad de IC dedicada al manejo operativo de los residuos y, en la columna de la izquierda, los efectos causados sobre estos mismos, con el fin de priorizar las medidas a implementar.

Se identificaron aspectos ambientales significativos de prioridad alta a ser atendidos. Entre ellos, el consumo de energía, agua y combustibles fósiles, generación de aguas residuales ordinarias y especiales, emisiones de CO2 y emisión de gases efecto invernadero. Con referencia a los impactos de mediana prioridad, se definieron de manera tal, debido a que se conoce de controles que posee IC para disminuir su significancia; sin embargo, deben potenciarse más medidas que permitan disminuir su impacto y, por ende, evitar que pasen a una prioridad roja. Finalmente, aquellos aspectos considerados como de baja prioridad fueron clasificados como tales debido a que durante su análisis, tanto la capacidad de ser reversado, la periodicidad de ocurrencia o la persistencia en el tiempo no crean impactos significativos o cuentan con controles. No obstante, estos aspectos requieren acciones que mantengan bajo su impacto, o bien, evitar que ocurran en el futuro.

3.1.4. Diagnóstico ecoeficiente de dos gestores con los que conviene IC

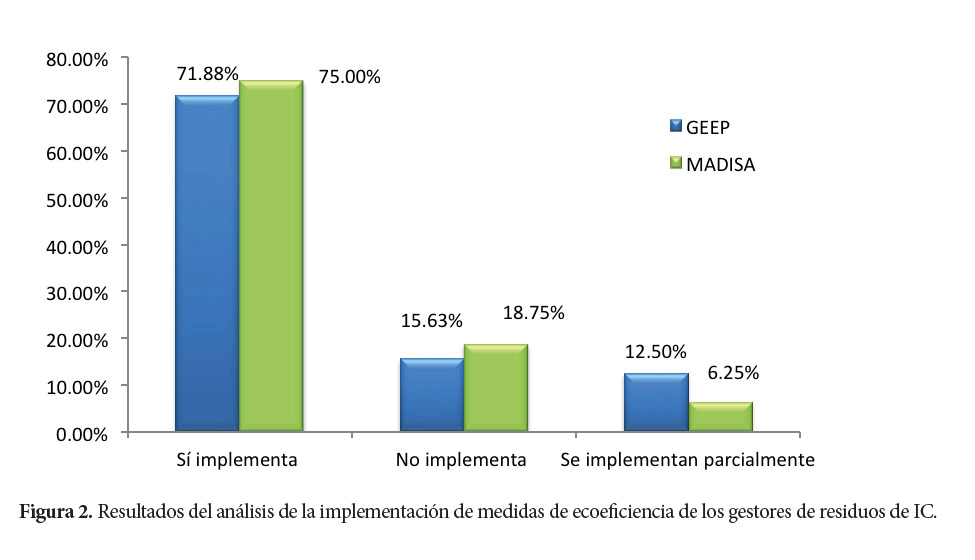

Los resultados del análisis de la implementación de medidas de ecoeficiencia por parte de las empresas gestoras GEEP y MADISA se muestran en la figura 2.

Ambas empresas cuentan con las certificaciones ISO 9001 y 14001; sin embargo, su nivel obtenido está dentro del rango del 50-75%, por lo que las dos requieren de la implementación de acciones para mejorar su ecoeficiencia. Ambas revelaron que los esfuerzos realizados no son medidos o evaluados; adicionalmente, no se cuenta con guías, instructivos o documentación que les permita identificar los aspectos más críticos o los poco significativos. De manera positiva, ambos gestores obtuvieron resultados favorables en temas de residuos (programas internos de manejo), agua (consumo en oficinas, dispositivos Push-button), electricidad (aprovechamiento de la luz natural) y combustibles (rutas eficientes). Se destaca que GEEP sustituyó un equipo eléctrico por un sistema automático en el proceso de desensamblaje de electrónicos, que permite ahorrar alrededor del 60% de energía comparado con el sistema anterior, favoreciendo su desempeño ambiental. Entre las oportunidades de mejora para ambas empresas se identificaron las siguientes:

- Registros de líneas base de consumos de recursos, generación de aguas residuales.

- Aprovechamiento de residuos orgánicos.

- Inclusión de cláusulas verdes en sus compras.

- Contabilización de emisiones y GEI.

- Tratamiento de aguas residuales especiales.

- Implementación de tecnologías ecoeficientes en sus procesos tales como: orinales en seco, sensores de movimiento, luces LED, captación de agua de lluvia para reuso de agua en orinales, lavado de pilas, vehículos, entre otros.

3.2. Programa de gestión ecoeficiente (PGE): Herramienta guía para la implementación de prácticas ecoeficientes

La implementación metodológica de este programa se enfoca en la selección de información vital para la organización y permite definir puntos críticos del proceso. Su desarrollo requiere del compromiso, la comunicación y la definición de responsabilidades para facilitar la eficacia del programa en todos los niveles de la organización. Es probable que existan opciones por proponer y evaluar; pero, con este instrumento, se logran desarrollar aquellas acciones de mayor interés ambiental y económico.

3.2.1. Objeto y campo de aplicación

Este programa específica los requisitos para establecer, implementar, mantener y mejorar una gestión ecoeficiente en los procesos de una organización, con el fin de contar con un enfoque sistemático para alcanzar su ecoeficiencia y una mejora continua en su desempeño ambiental.

3.2.2. Objetivos del programa

El objetivo general del programa es implementar un PGE dedicado al manejo operativo de los residuos, que promueva el uso eficiente de los recursos utilizados en los diferentes procesos, contribuyendo a la minimización de impactos ambientales significativos generados por esta actividad. Así, los objetivos específicos son: 1) Identificar las herramientas necesarias para el logro de la ecoeficiencia, que generen el menor impacto ambiental y aseguren un desarrollo integral de los recursos. 2) Implementar las mejores prácticas para la toma de conciencia ambiental en la gestión empresarial de los desechos. 3) Generar indicadores que apoyen el monitoreo y la toma de decisiones con respecto al desempeño ambiental y al productivo.

3.2.3. Requisitos generales del PGE

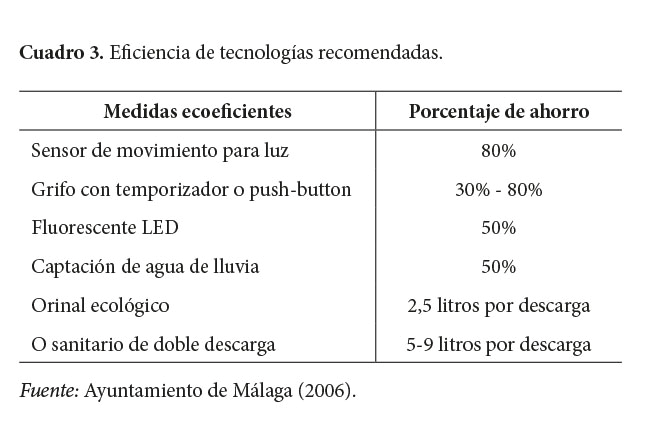

La planta operativa de residuos debe ejecutar acciones sencillas que se conviertan en medidas de ahorro con alguna inversión inicial de tiempo y recursos económicos. En el cuadro 3 se incluyen algunas recomendaciones de tecnologías a implementar, al momento de su desarrollo, para finalmente obtener una operación ambientalmente sostenible:

Complementario a lo anterior, es requerido establecer en el PGE el compromiso en los más altos niveles de la organización y asegurar que se ejecute el programa. Como parte de dicho compromiso, el más alto nivel jerárquico debe designar los representantes responsables del éxito del programa. Deberá existir un comité de ecoeficiencia cuyas funciones principales deben focalizarse en los siguientes temas:

- Reconocer las oportunidades de mejora para el registro de inventarios, adquisición o cambio de equipos para la mejora.

- Elaboración e implementación de la línea base, el PGE y los indicadores de ecoeficiencia.

- Capacitar al personal y fomentar la aplicación de las buenas prácticas de ecoeficiencia.

- Comunicar al personal los resultados del PGE.

- Realizar el seguimiento y monitoreo, así como la evaluación del programa y fomentar las buenas prácticas.

3.2.4. Planificación y línea base

Es requerida la preparación de una línea base que permita diagnosticar la actividad desarrollada. Esta debe detallar todas las prácticas en la gestión de residuos, recurso hídrico, energía, combustible, entre otros aspectos que se ejecutan durante las operaciones de los procesos, con el fin de identificar y seleccionar alternativas técnicas y económicas viables para ser implementadas para la prevención y mitigación de los impactos, así como para la reducción de costos. Adicionalmente, se deben identificar las oportunidades de mejora, de acuerdo con la naturaleza, las funciones y la infraestructura. Las oportunidades deben ser priorizadas y establecer plazos para el cumplimiento de las mejoras, sin afectar la calidad del servicio. Se deben identificar criterios tales como:

- Recursos requeridos

- Mapeo de procesos. Descripción del proceso industrial o actividad a desarrollar

- Capacidad tecnológica requerida

- Capacidad financiera

- Detalle de las instalaciones

3.2.5. Implementación del Programa de gestión ecoeficiente

A partir de los datos obtenidos en la línea base o diagnóstico, la implementación del programa establece, de manera específica, las medidas a adoptar para su gestión ecoeficiente en los aspectos diagnosticados. Se debe documentar el proceso de la gestión ecoeficiente, el cual es coherente con el establecimiento de una política; en este sentido, la dirección debe dirigir a la empresa hacia actividades de mejora continua. Las medidas de la ecoeficiencia buscan prevenir la contaminación ambiental, la eficiencia en el uso de materiales e insumos para toda la empresa. Se debe procurar que todas las medidas vayan acompañadas de un ahorro económico a largo plazo y de la mejora ambiental. Finalmente, se debe comunicar la información referente al desempeño ambiental y, tanto las acciones ecoeficientes a implementar, como aquellas implementadas o que deben ser mejorados.

3.2.6. Identificación de estrategias ecoeficientes

Se enlistan resumidamente algunas de las tecnologías y buenas prácticas que se proponen para ser implementadas, para un óptimo desempeño ambiental del proceso:

- Sensores de luz de presencia

- Luminarias LED

- Sistemas de captación de agua

- Grifos con temporizador o push-button

- Orinal ecológico

- Sanitario de doble descarga

- Puntos de separación de residuos ordinarios

- Tratamiento de residuos orgánicos

- Manejo responsable de los residuos mediante lo establecido en la Ley 8839 y sus reglamentos

- Sistemas de tratamiento de aguas residuales ordinarias y especiales, aprobados por el Ministerio de Salud

- Implementación de Programas de C-Neutralidad para el control de emisiones

- Rutas eficientes

- Capacitación en manejo eficiente

- Programas de sensibilización ambiental al personal

3.3. Indicadores del Programa de gestión ecoeficiente (PGE)

Se definieron indicadores que sustentan cinco responsabilidades esenciales en la gestión ecoeficiente:

- La identificación de puntos críticos y potencialidades de mejora

- La revisión y determinación de objetivos y metas cuantificables

- El establecimiento de documentación y su revisión periódica

- La comunicación al personal.

3.3.1. Indicador de desempeño de energía eléctrica

- Total anual (kWh): Σ de energía de alto consumo+energía de bajo consumo*12

- Promedio anual (kWh): Σ Total de la energía/12

- Consumo de energía (kWh)/colaborador/mes: [Total de potencia consumida mes (kWh)/cantidad de personas]

- Consumo de energía (kWh)/colaborador/año: Consumo de energía (kWh)/colaborador/año

- Costo/colaborador/mes: [Costo mensual/cantidad de personas]

- Costo/colaborador/año: [Costo anual/cantidad de personas]

- Consumo de energía (kWh)/equipo/mes: [Total de potencia consumida mes (kWh)/cantidad de equipos]

- Consumo de energía (kWh)/equipo/año: [Total de potencia consumida (kWh)*12]

- Costo/equipos/año: [Costo anual/Cantidad total de equipos]

3.3.2. Indicador de desempeño de combustibles

- Promedio anual (L) /vehículo o maquinaria: Σ Consumo de litros de gasolina o diésel/12

- Consumo de combustible: Consumo de combustible/horas de funcionamiento por auto

- Consumo de combustible (litros)/mes: Consumo de litros de gasolina o diésel mes/Números de autos

- Consumo de combustible (litros)/auto/año: Total consumo de litros de gasolina o diésel/Números de autos

- Consumo de combustible: Km recorridos/Consumo de combustible auto

- Ahorro/auto/año: Km ahorrados anuales/auto

3.3.3. Indicador de desempeño de consumo de agua

- Promedio anual (m3): Σ Consumo de agua en m3/2

- Total anual (kWh): Σ de energía de alto consumo+energía de bajo consumo*12

- Promedio anual (kWh): Σ Total de la energía/12

- Consumo de agua (m3)/colaborador/mes: [Consumo de agua mensual (m3)/cantidad de personas]

- Consumo de agua (m3)/colaborador/año: [Σ consumo de agua (m3)/cantidad de personas]

- Costo/colaborador / mes: [Monto de la factura mes / cantidad de personas]

- Costo /colaborador/año: [Σ monto de la facturas/ cantidad de personas]

3.3.4. Indicador de desempeño de residuos

- Promedio anual (kg): Σ Generación total por tipo de residuos/12

- Total anual (kg): Σ Cantidad por tipo de residuos mensual*12

- Generación de residuos (kg)/colaborador/mes/área: [Cantidad de residuos (kg o L)/cantidad de personas]

- Generación de residuos (kg)/colaborador/año: [Σ Cantidad de residuos (kg o L) mensual/cantidad de personas]

- Reutilización de residuos (kg)/mes/área: [Cantidad de residuos reciclables (kg o L)/cantidad total de residuos (kg)]

- Reciclaje de residuos (kg) / mes / área: [Cantidad de residuos reciclaje (kg o L)/cantidad total de residuos (kg)]

- Compras sustentables o compras verdes anuales: [Cantidad de adquisiciones con criterios verdes o sustentables/cantidad total de compras realizadas al año]

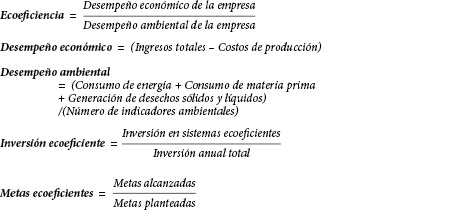

3.3.5. Medición del desempeño de la ecoeficiencia

Además del establecimiento y medición de indicadores de ecoeficiencia por elemento analizado, será necesario medir el avance de las medidas implementadas para conocer el desempeño:

El objetivo de monitorear y evaluar se basa en la cuantificación de los beneficios y las mejoras logradas por la implementación de las acciones correctivas para lograr los resultados esperados en el desempeño ecoeficiente. Para dichos procesos es indispensable que se elabore una lista de verificación para guiar al personal evaluador durante la evaluación. El monitoreo de los indicadores de desempeño debe llevarse comparando los valores de referencia de la línea base con los medidos a través del tiempo. Sus resultados requieren ser presentados regularmente a la gerencia y al personal de la organización para demostrar los beneficios logrados con las medidas implementadas. Finalmente, la comunicación de los logros y el desempeño, así como las oportunidades de mejora, deben hacerse trimestralmente o como mínimo cada año, para mantener el grado de interés. Para el seguimiento de las medidas se debe desarrollar un plan y un cronograma de evaluación que considere el estado y la importancia de los procesos y las áreas a auditar.

4. Conclusiones

Si bien es cierto que los gestores con los que conviene IC para manejar sus residuos realizan algunas buenas prácticas ambientales y cuentan con certificaciones en calidad y ambiente, en la evaluación realizada se obtuv que los gestores con los cuales gestiona IC sus residuos requieren mejorar sus procesos para que sean altamente ecoeficientes. Ambas empresas, efectivamente, realizan una gestión final responsable de los residuos, en apego con la legislación nacional; sin embargo, en cuanto a aspectos de medición de huella de carbono, consumo de agua, electricidad y combustibles, compras verdes y aguas residuales, no se cuenta con registros (línea base) que permitan evaluar, con certeza, su eficiencia ambiental durante su operación. Lamentablemente, por política interna de IC, en este artículo no fue posible presentar el detalle de la línea base de residuos.

Aunque se elaboró una propuesta de indicadores para medir la ecoeficiencia, es necesario que cuando se desarrolle la planta operativa, se definan aquellos más representativos del proceso. Para esto, es importante gestionar los costos de acuerdo con las medidas ecoeficientes, con los consumos, y con toda la inversión, para poder determinar con exactitud la ecoeficiencia de la empresa y establecer compromisos adecuados. En este sentido, acá se presenta una propuesta para el establecimiento de una línea base que permite, a empresas, crear la plataforma de un sistema documental de gestión ambiental, o bien, acoplarse a uno ya existente. Tal sistema permitiría a una empresa conocer mejor los flujos de entradas, y salidas de materia y energía, lo cual resultaría en una gestión integral más eficiente de sus residuos.

Finalmente, concluimos que la ecoeficiencia permite a las organizaciones buscar mejoras ambientales que, a su vez, se convierten en beneficios económicos, al favorecer tanto su desempeño, como su imagen y su rentabilidad. Si el proceso es apropiadamente coordinado y comunicado, se propicia un mayor involucramiento, conducente hacia el cumplimiento de las metas y los indicadores establecidos.

5. Referencias

Asociación Empresarial para el Desarrollo [AED]. (2014). Plataforma regional de estrategias de desarrollo bajo en emisiones para Latinoamérica y el Caribe. Iniciativas del sector privado. Ecoeficiencia Empresarial. Recuperado de http://ledslac.org/IMG/pdf/ecoeficiencia_empresarial_-_aed_costa_rica.pdf

Artavia R. (marzo, 2011). En la industria del medio ambiente existen oportunidades de negocios. El Financiero. Ecuador. Recuperado de http://www.revistas.una.ac.cr/descargas/ambientales/RCA_GUIA_AUTORES.pdf

Ayuntamiento de Málaga, Área de Medio Ambiente (2006). Guía de buenas prácticas ambientales. España. Recuperado de http://www.lineaverdemalaga.com/documentacion/centro_asesor/Guia_buenas_practicas.pdf

Bravo G. R., Fraj, E. y Salinas, E. (2005). La importancia del factor medioambiental en las estrategias corporativas y de marketing: Una aplicación al sector de bienes de consumo, Cuadernos de Estudios Empresariales, 15, 199-224.

Consejo Empresarial Colombiano para el Desarrollo Sostenible [CECODES]. (2016). Visión 2050. Colombia. Recuperado de http://www.revistas.una.ac.cr/descargas/ambientales/RCA_GUIA_AUTORES.pdf

GEMI. (2014). 50% de las plantas manufactureras de P&G México han alcanzado la meta: Cero residuos. Distrito Federal. México. Recuperado de http://www.gemi.org.mx/

La Gaceta. (2010). Ley 8839 para la Gestión Integral de Residuos. Publicada el 13 de julio de 2010, Diario Oficial La Gaceta N°135. Costa Rica.

López V. (2006). Sustentabilidad y desarrollo sustentable, origen, precisiones conceptuales y metodología operativa. Instituto Politécnico Nacional. México. pp. 1-263

Leal J. (Setiembre 2005). Ecoeficiencia: Marco de análisis, indicadores y experiencias. División de Desarrollo Sostenible y Asentamientos Humanos. Chile. Recuperado de http://repositorio.cepal.org/bitstream/handle/11362/5644/S057520_es.pdf?sequence=1

Menezes, J., Cueto, E., Rossin, A., Sheferd, A., Pienknagura, K., Castello, H., y Cova, H. (Agosto, 2010). Programa de promoción de producción más limpia y ecoeficiencia industrial Perú. Documento del Banco Interamericano de Desarrollo Fondo Multilateral de Inversiones. Recuperado de http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=430023

Ministerio de Ambiente Perú. (2009). Guía de ecoeficiencia para empresas. Perú. Recuperado de http://www.minam.gob.pe/calidadambiental/wp-content/uploads/sites/22/2013/10/guia_de_ecoeficiencia_para_empresas.pdf

Ministerio Ambiente y Energía de Costa Rica [MINAE]. (2015). Áreas de acción. San José, Costa Rica. Recuperado de http://www.minae.go.cr/index.php/es/2012-06-08-20-20-39/gris

World Business Council for Sustainable Development [WBCSD]. (2010). Visión 2050. The new agenda for business (ersión en español). España. Recuperado de http://www.bibliotecavirtual.info/2012/12/vision-2050-una-nueva-agenda-para-los-negocios/

Revista de Ciencias Ambientales por Universidad Nacional de Costa Rica se distribuye bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Basada en una obra en http://www.revistas.una.ac.cr/ambientales.

Permisos que sobrepasen el ámbito de esta licencia, pueden ser consultados en revista.ambientales@una.cr