Revista de Política Económica y Desarrollo Sostenible

EISSN: 2215-4167 • Vol. 8 (2) • Enero-Junio, 2023: 1-9

DOI: https://doi.org/10.15359/peds.8-2.1

URL: http://www.revistas.una.ac.cr/politicaeconomica

Revista electrónica semestral publicada por el Centro Internacional de Política Económica para el Desarrollo Sostenible

Universidad Nacional, Lagunilla, Heredia Apartado 2393-3000

La crisis financiera en Estados Unidos desde un enfoque conductual y estructural

The financial crisis in the United States from a behavioral and structural approach

Jorge Rodríguez Soto1

https://orcid.org/0000-0003-2586-1459

https://orcid.org/0000-0003-2586-1459

Ivannia Bolaños Herrera2

https://orcid.org/0000-0003-4118-6350

Fecha de recibido: 27 de octubre, 2022 Fecha de corregido: 4 de enero, 2023

Fecha de publicación: 31 de enero, 2023

Resumen

La crisis vivida en Estados Unidos en 2008-2009 marcó un punto de inflexión en el pensamiento y enfoque económico, al poner en evidencia problemas conductuales y estructurales. El objetivo de este escrito es indagar en la conjunción de factores macro -estructurales, asociados a la política económica, y micro - conductuales en la génesis de la crisis ocurrida en este período. Para ello, primero se presenta una revisión bibliográfica de teorías conductuales y estructurales de las crisis, planteando la relación entre estos enfoques. Luego, por medio del estudio de variables económicas, se indaga sobre la interacción de los niveles estructural y conductual en la crisis de 2008-2009. A partir de lo anterior, se encuentra evidencia que sugiere la relación entre ambos niveles de análisis como explicación a lo ocurrido.

Palabras clave: Crisis económica, ciclo económico, teoría económica, estructuralismo, comportamiento económico.

Abstract

The crisis of United States in 2008-2009 was a breaking point for economic thought and application, highlighting behavioral and structural problems. The objective of this paper is to investigate the conjunction of macro-structural factors, associated with economic policy, and micro-behavioral factors in the genesis of this crisis. First, a literature review of crisis theories is presented, focusing on structural and behavioral approaches and showing how these two theories are complementary. Then, through the study of economic variables, the connection between these two explanatory theories is investigated, in the context of the crisis of 2008-2009. This investigation allows to find evidence that suggests a relationship between both levels of analysis as an explanation to what happened.

Keywords: Economic crisis, business cycle, economic theory, structuralism, economic behavior.

Introducción

El epicentro del debilitamiento económico vivido en 2008-2009 fueron las hipotecas sub prime, que son hipotecas de alto riesgo emitidas a prestatarios que no califican para hipotecas ordinarias o preferenciales, debido a sus bajos ingresos o mal historial crediticio. Estas tienen tasas de interés ajustables, que son bajas fijas para los años iniciales y luego más altas que se reajustan periódicamente con base en una referencia. Las hipotecas sub prime aumentaron bastante en 2006, del 2,4% al 13,7%, por los tipos de interés bajos y toma de riesgos excesiva por parte de instituciones financieras débilmente supervisadas. (González et.al., 2009)

La combinación del uso excesivo de hipotecas sub prime y aumento del gasto, producido por la bonanza económica de años anteriores, provocó en Estados Unidos (EE. UU) una crisis financiera (Yang y Kakabadse, 2010). Las consecuencias del estallido se expandieron por el sistema económico y el mundo, debido a las conexiones financieras internacionales, comprometiendo a los grandes bancos de inversión e incluso a la mayor aseguradora del mundo, AIG (American International Group). La crisis de EE. UU. se volvió un problema global, con efectos en distintas variables económicas; por ejemplo, los precios de las materias primas, la reducción de volúmenes comerciales globales, la caída de exportaciones, la disminución de inversión, entre otros (Nudelsman, 2013). Una segunda peculiaridad de la crisis a nivel micro es que su génesis radicó en la deuda de vivienda, afectando la vida de los ciudadanos directamente (Larraín y Sachs, 2013).

Por ello, algunos, se considera que la crisis muestra aspectos económicos y ético-morales (Costas, 2008). Las instituciones financieras crearon condiciones óptimas que favorecían la especulación y el apalancamiento (tipo de interés bajos, abundancia de liquidez, crecimiento de precios de activos e innovaciones financieras), lo cual provocó que los beneficios por obtener fueran mayores, aunado a un clima de “buena codicia” en el sentido de que las personas podrían cumplir el “sueño americano” (tener su propia casa).

Lo alarmante es que muchas consecuencias negativas pudieron evitarse si no fuera por el abuso de la plasticidad de los contratos llevado a cabo por entes financieros. Los bonos de deuda sobre vivienda fueron considerados infalibles por años, bajo el argumento de que “todos pagan sus casas”. Usualmente, las deudas se agrupan en bonos, calificados según calidad. Por ejemplo, un bono “AAA” es de primera categoría, de máxima seguridad y conlleva riesgo mínimo, pues la probabilidad de que se cumplan los compromisos financieros es alta; por otro lado, un bono “D” es considerado de alto riesgo de incumplimiento.

Conforme avanzó la euforia inmobiliaria, se introdujeron títulos extraños llamados bonos sintéticos; en términos simples, eran bonos sobre bonos, convirtiendo abusivamente pasivos en activos. La implementación consecutiva de deuda sobre deuda hizo perder la trazabilidad del contenido de los bonos; además, las carteras de activos compuestos no eran calificables, pues combinaban bonos de diversas seguridades y rentabilidades.

Finalmente, se hizo evidente la presencia de una burbuja (momento Minsky) y se desplomaron los precios, nadie quería los bonos y los bancos estaban plagados; cuando la Reserva Federal (FED) buscaba solución al problema, les llamó activos tóxicos. La magnitud de las implicaciones hizo que los países presionaran hasta que el Gobierno optó por inyectar capital en bancos, suceso relevante, ya que primaba la ideología neoclásica. Parte de la demora en la atención fue la insistencia en encontrar soluciones privadas, se hizo necesario inventar el término too big to fail para justificar la intervención. Aunque el resultado no fue satisfactorio, el objetivo era inyectar capital en bancos para que otorgaran préstamos, pero esto no sucedió.

Lo anterior constituye un evento inusitado comparado a la crisis del 29, de interés teórico por la necesidad de cambiar el marco de intervención, y práctico, por falta de antecedentes. Por ello, se decide investigar estos sucesos por su relevancia histórica e interés académico, analizando la crisis desde dos explicaciones alternativas, la conductual y la estructural, e indagando sus complementariedades. El objetivo de este trabajo es iniciar una discusión sobre cómo los factores macro - estructurales y micro - conductuales interactuaron para dar origen a la crisis. Para lograrlo, se exploran las dos explicaciones, mostrando cómo la interacción dinámica entre ambos niveles explica los sucesos. Luego, se revisan datos económicos de EE. UU. durante el período de la crisis de 2008-2009, los cuales muestran evidencia que respalda la propuesta teórica. De esta forma, se concluye que el enfoque mixto puede dar cuenta de cómo se desenvuelven este tipo de fenómenos, así como las posibles implicaciones a tomar en cuenta en la elaboración de la política económica.

Marco teórico

El asunto epistemológico de paradigmas y teoría es relevante, pues la economía se instrumenta como ciencia y práctica, las elecciones teóricas afectan la comprensión y atención del fenómeno. Etimológicamente, paradigma proviene del griego digma, que significa patrón, modelo o dogma. Los paradigmas son líneas de pensamiento estructuradas, coherentes y establecidas dentro de grupos académicos, que las interpretan como verdad (Kuhn, 2010). Normalmente, surgen anomalías que contrastan o refutan paradigmas y los fuerzan a cambiar. Esto ocurrió en los años 30, cuando el marginalismo clásico, desarrollado principalmente por Jevons (aplicaciones matemáticas de cálculo diferencial) y Marshall (instrumental gráfico), fue puesto en jaque (Overton, 1960; Rochon y Rosi, 2021). Ante la disrupción, Keynes, alumno de Marshall, propone una nueva forma de entender la economía con perspectiva macro (Overton, 1960; Rochon y Rosi, 2021).

Desde este momento, se distinguen dos vertientes de pensamiento económico: la ortodoxa y la heterodoxa. Los ortodoxos parten del equilibrio como eje axial tras sus modelos teóricos, lo cual implica que los sistemas tienden y encuentran formas de llegar a un estado de equilibrio. Además, el equilibrio de la vertiente ortodoxa es óptimo bajo el análisis marginalista y de estática comparativa. En estos modelos, las crisis surgen por eventos anómalos que desequilibran al sistema o por errores de expectativas de los agentes. Desde este enfoque, los sistemas siempre tienden a volver al equilibrio por sus propias fuerzas tras los “shocks” externos (Rochon y Rossi, 2021).

Por otro lado, la heterodoxia teoriza las crisis como fenómenos normales, es decir, ocurren con cierta regularidad y son parte del flujo del sistema económico. La complejidad del sistema y sus relaciones producen “turbulencias” endógenas que provocan desequilibrios e inestabilidades (Alvarado y Herrera, 2010; Keynes, 2017; Rochon y Rossi, 2021). Se considera al sistema dinámico, hay fuerzas que no se detienen y chocan entre sí asimétricamente, ya que no están equilibradas y no tienden a equilibrarse por sí solas. Para esta vertiente, la economía se desarrolla en un contexto de morfogénesis no lineal, tópicamente cambiante y asimétrico, por lo tanto, las perturbaciones son naturales.

Históricamente, la corriente keynesiana domina el discurso tras los años 30, hasta el período de “estanflación”, cuando la economía no respondía a las prescripciones keynesianas y las políticas fiscales expansivas no generaban empleo, solo inflación (Bajo y Monés, 2000). Los fenómenos observados respondían más a dinámicas de oferta que de demanda, la situación observada parecía corresponder a las explicaciones monetaristas (Bajo y Monés, 2000), lo que brinda nuevas fuerzas a la corriente ortodoxa. Esto provocó cambios en políticas económicas y recomendaciones, en particular por entes multilaterales. El pensamiento ortodoxo fue, de nuevo, dominante hasta 2008-2009, cuando los mercados volvieron a fallar y las soluciones privadas no fueron efectivas. Ante estos sucesos, desde la heterodoxia se plantean explicaciones a la crisis, en este apartado se presentan dos, una apuntando a la conducta y otra a cuestiones estructurales de la política económica.

Enfoque conductual

Durante la crisis de 2008-2009 aparecieron varios factores conductuales, a la manera de malos comportamientos por parte de los inversores (Shiller, 2015). Estos comportamientos fueron incentivados por cuestiones estructurales relacionadas con tasas de interés (Larraín y Sachs, 2013). En conjunto, se presentó una relación dinámica entre factores conductuales y estructurales, en esta sección se presentan los conductuales. El principal promotor de este enfoque es Shiller (2015), se seguirá su exposición, excepto cuando se indique lo contrario.

Una de las primeras anomalías conductuales a notar fue un ambiente caracterizado por euforia colectiva en torno a la inversión inmobiliaria. Los grupos de interacción sociales y las señales políticas transmitían optimismo en que la fase bull3 del mercado no terminaría jamás. Se pensaba que el mercado se mantendría, partiendo de una débil conjetura micro: “nadie deja de pagar su casa”, esto provocó una sensación de seguridad y subestimación del riesgo en el mercado inmobiliario.

También se presentó un comportamiento de rebaño, el optimismo sobre el sector inmobiliario estaba tan difundido que la mayoría solo seguían al resto. Al interrogar a inversores sobre porqué invertían en ese sector, Shiller reporta respuestas como: “porque todos lo hacían”. Otra contestación frecuente fue que, en medios de comunicación, los expertos hablaban de las bondades del mercado, es decir, se utilizaban falacias de autoridad como justificación. En realidad, nadie sabía lo que hacía, pero asumían que los demás sí, entonces les imitaban (Shiller, 2015; Sustein y Thaler, 2017), creando bucles de retroalimentación a nivel de conducta que mantenían los resultados positivos, pero sin ningún sustento real, convirtiendo al sistema en una profecía autocumplida.

Enfoque estructural

El enfoque estructural es difícil de formalizar sin entrar en el análisis de lo concreto, aparece en Larraín y Sachs (2013) como aplicación analítica, aquí se seguirá su exposición, formalizando el modelo de manera teórica. Lo que ocurre en el enfoque estructural es que los instrumentos de política económica tienen efectos inesperados sobre el comportamiento y elecciones de los agentes, es decir, las señales que envía la política económica se malinterpretan.

La baja de la tasa de interés como instrumento de política económica tiene como propósito el incentivar consumo, inversión y concesión de préstamos, pero puede crear estímulos problemáticos en los especuladores por su efecto en el precio de los bonos. La tasa de interés se relaciona inversamente con el precio de los bonos, es la diferencia entre su valor facial y su valor de mercado. El disminuir tasa de interés implica incrementar el precio de bonos y volverlos atractivos como inversión.

Entonces, el efecto de la tasa de interés sobre inversión, consumo y crédito es positivo, pero también vuelve rentable la inversión en “papeles”, tiene efectos sobre sector real y financiero a la vez. Para muchos inversores resulta más conveniente invertir en bonos que en el sector real, por razones de liquidez y practicidad., porque emprender una inversión real es una tarea ardua y una responsabilidad a plazo. En cambio, la inversión financiera solo requiere ser vigilada para liquidarla en el momento correcto y obtener ganancias (el riesgo es mayor, pero se obvia en un ambiente eufórico).

La practicidad de la inversión en bonos desplaza la atención al sector financiero por simple conveniencia, son contratos más líquidos y plásticos. Aquí surge otro hecho relevante: la plasticidad de los papeles permite cierta creatividad financiera (ingeniería financiera). Así, en un mercado en auge, con exceso de dinero y participantes optimistas, comienzan a aparecer contratos extraños, como los bonos sintéticos. Estos eran contratos sobre contratos, sobre contratos, etc.; en términos simples, son una especie de bonos compuestos, creados de otros bonos y deudas. El principal efecto o riesgo de este tipo de instrumentos es que termina por perder la trazabilidad y oscurece la calificación. Dichos factores estructurales entran en interacción con los conductuales, culminando en una crisis, como la del período en estudio.

Análisis de la crisis

En 2001, EE. UU. vivió una recesión, aunado al atentado a las Torres Gemelas, lo cual promovió un clima de inestabilidad que incitó a la Reserva Federal a iniciar una fase expansiva en su política monetaria. La población percibió el aumento de dinero como poder adquisitivo, abriendo paso a la inversión inmobiliaria y al “sueño americano”. Este ideal provocó un estallido del sector inmobiliario, lo que elevó la tasa de crecimiento en inversión residencial, la venta de viviendas y los precios del sector (Larraín y Sachs, 2013).

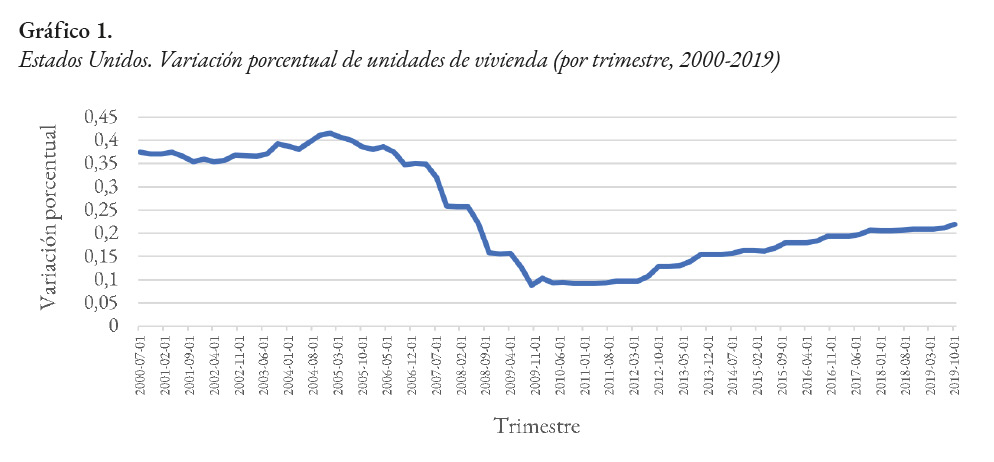

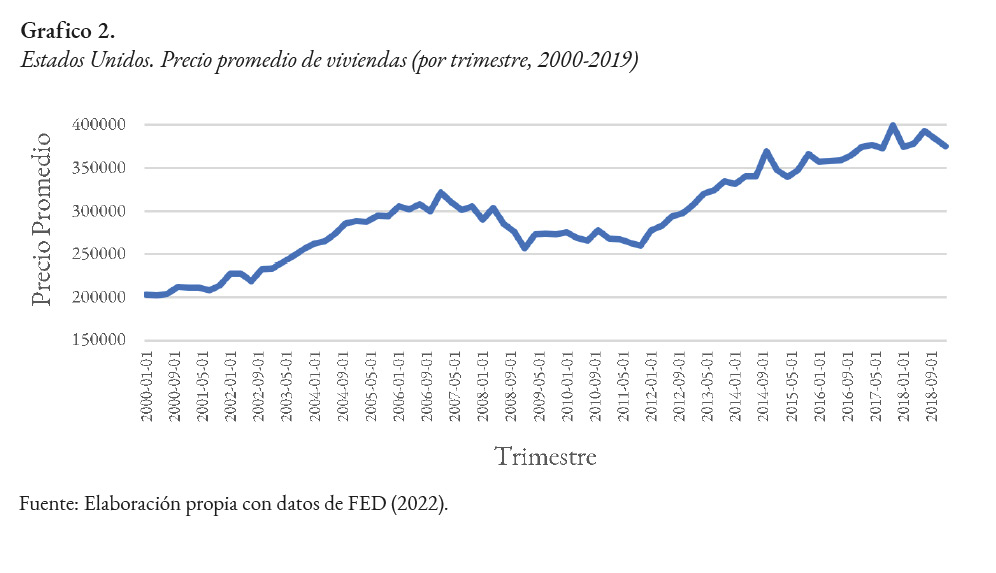

La baja de la tasa de interés pretendía incentivar consumo, inversión y crédito. El problema es que la facilidad para obtener créditos creó un ambiente eufórico (Shiller, 2015), lo que permitió que personas con condiciones de ingreso y respaldo insuficientes se endeudaran más allá de lo que era razonable. Bajo el argumento de que todos pagan sus casas, se brindaron créditos irresponsablemente. El instrumento financiero característico fueron las hipotecas, acompañadas de la sobrevaloración de la capacidad de pago, lo que provocó que entidades financieras asumieran riesgos altos. La creciente inversión en el sector incrementó los precios, generando una burbuja, como se muestra en los gráficos 1 y 2.

Como puede verse, la inversión real empezó a caer un par de años antes que los precios del sector, lo que muestra una separación entre condiciones reales y financieras. Esta disociación se presenta ante las señales económicas erróneas proyectadas por la FED al mantener baja la tasa de interés (Larraín y Sachs, 2013) y los elementos de conducta señalados por Shiller (2015): euforia, falacias de autoridad, comportamiento de rebaño y profecías autocumplidas. Es decir, la crisis tuvo dos componentes: uno micro -conductual y otro macro - estructural.

Así, los comportamientos desviados del curso óptimo, producidos por sesgos de conducta, encontraban confirmación en la política de la FED, haciendo que los agentes se sintieran todavía más seguros en sus elecciones. En conjunto, se tenía un mercado eufórico combinado con políticas económicas que trasmitían señales que parecían confirmar las creencias. Esto ocurría como una interrelación dinámica, donde la política económica promovía un comportamiento particular y los hacedores de política observaban el mercado como referencia para sus futuras acciones, llegando al punto en el que el trasfondo vacuo pasó desapercibido para la mayoría.

La crisis fue responsabilidad de agentes, instituciones financieras, reguladores, prestatarios y calificadoras de riesgo. El incremento de productos financieros en un medio de liberalización, euforia y señalas confusas propició la toma de posiciones arriesgadas, comprometiendo al sistema. La expansión del periodo anterior incrementó tasa de empleo, expectativas de crecimiento, dinamismo de la demanda y concesión de crédito. La baja de la tasa de interés aumentó el precio de bonos, atrayendo especuladores al sector, típicamente considerado más seguro que rentable. La demanda eufórica por títulos de deuda llevó a la creación de productos financieros complejos, como los bonos sintéticos. Su demanda y complejidad hizo que la trazabilidad fuera imposible y recibieran buenas calificaciones, aunque en realidad fueran riesgosos.

Conclusiones

En la primera sección se hizo revisión teórica de las aproximaciones conductual y estructural a las crisis, proponiendo que operan en una interacción conjunta bidireccional. Tras comprender cómo ocurre la crisis y su dinámica desde cada enfoque, se plantearon sus posibles relaciones. En la segunda parte, se evaluaron indicadores clave de EE.UU. en el contexto de la crisis del 2008-2009 (valor de las viviendas y variación del número de viviendas) para corroborar si los factores micro - conductuales y macro - estructurales convergen para explicar la crisis.

Tras revisar los datos, se descubre que, en efecto, se presenta una convergencia de estos factores en el momento de la crisis. Se observa que la inversión real en el sector inmobiliario de EE. UU. comienza a decaer en el año 2005, mientras los precios del sector siguen subiendo hasta 2007, presentando su mayor descenso en 2008. Inclusive, para este momento, la tasa de interés en EE. UU. aumentaba, elemento que fue omitido por los prestamistas

En conclusión, se encuentra evidencia que sugiere que el enfoque dual, macro -estructural y micro - conductual, puede dar buena cuenta de lo ocurrido. En primer lugar, las señales de la política económica tuvieron éxito en fomentar la inversión, como se pretendía, pero, como efecto secundario, crearon un espacio para la especulación y la creatividad financiera. La conjunción de las señales positivas de la política económica (nivel estructural) y el interés del capital especulativo (nivel conductual) promovieron “malos comportamientos” con sesgos como euforia colectiva, comportamiento de rebaño y falacias de autoridad. Esto provocó que las señales económicas y alertas del mercado pasaran desapercibidas, culminando en la crisis del 2008-2009. Los posibles efectos inesperados de la interacción entre estos niveles de análisis deben ser tomados en cuenta en la elaboración e implementación de política económica, para evitar sucesos como los los ocurridos.

Los datos muestran que, si bien la escalada de precios comienza desde el nivel estructural, se sostiene por la conducta de los agentes. Es decir, que estas dos aproximaciones para explicar las crisis son complementarias y pueden pensarse como un puente entre los niveles micro y macro. Los instrumentos que se utilizan en nivel macro pueden provocar comportamientos indeseados en el nivel micro, que deben ser tomados en cuenta al implementar política económica. Particularmente, porque el análisis de datos utilizado puede tomar como referencia señales creadas por “malos comportamientos” a nivel micro, creando bucles de auto repuesta sin trasfondo real.

Referencias

Alvarado, H., y Herrera, F. (2010). Diálogo sobre el mercado y la crisis del capitalismo. Economía y Sociedad, 38(7), 127-160.

Bajo, O. y Monés, A. (2000). Curso de macroeconomía. Barcelona, España: Antoni Bosch, editor, S.A.

Costas, A. (2008). Algo más que una crisis financiera y económica, una crisis ética. La crisis de, 11-61.

González, J. Z., Pérez, J. F. M., y Montoya, F. R. (2009). La crisis financiera y económica del 2008. Origen y consecuencias en los Estados Unidos y México. El cotidiano, (157), 17-27.

Keynes, J. (2017). Teoría General de la Ocupación, el Interés y el Dinero. México: Fondo de cultura económica.

Kuhn, T. (2010). La Estructura de las revoluciones científicas. México: Editorial Fondo de Cultura Económica.

Larraín, F., y Sachs, J. (2013). Macroeconomía en la economía global. Santiago, Chile: Pearson Prentice Hall.

Nudelsman, S. (2013). Implicaciones de la crisis financiera y económica global en América Latina. Problemas del desarrollo, 44(175), 125-146.

Overton, H. T. (1960). A history of economic thought: Social ideas and economic theories from Quesnay to Keynes. New York, U.S.A: McGraw-Hill book company, Inc

Rochon L. y Rossi S. (2021). An Introduction to Macroeconomics: A Heterodox Approach to Economic Analysis. Cheltenham, United Kingdom: Edward Elgar Publishing.

Shiller, R. (2015). Exuberancia irracional. Barcelona, España: Libros PAPF, S. L. U.

Sustein, C. y Thaler, R. (2017). Un pequeño empujón. Bogotá, Colombia: Penguin Random House Grupo Editorial S.A.U.

Yang, J., & Kakabadse, N. (2010). Global financial crisis: implications for Chinese corporate governance.

Revista de Política Económica de la Universidad Nacional se encuentra bajo una licencia Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Costa Rica License.

1 Actualmente investigador y escritor independiente, enfocado en estudios interdisciplinarios en temas de desarrollo, pobreza y economía conductual. Es Bachiller en Economía por la Escuela de Economía de la Universidad Nacional, Costa Rica, y estudiante de la maestría en Política Económica en el Centro Internacional en Política Económica. jorgeandresrodriguezsoto@gmail.com

2 Actualmente es estudiante de la maestría en Política Económica en el Centro Internacional en Política Económica para el desarrollo Sostenible (CINPE). Economista de la Universidad Nacional, Costa Rica. ivannia.bolanos.herrera@est.una.ac.cr

3 Nombre utilizado para referirse a mercados que crecen con vigor (Bajo y Monés, 2000).