Revista de Política Económica y Desarrollo Sostenible

EISSN: 2215-4167 • Vol. 1 (1) • Julio-Diciembre, 2015: 1-23

DOI: http://dx.doi.org/10.15359/peds.1-1.1

URL: http://www.revistas.una.ac.cr/politicaeconomica

Revista electrónica semestral publicada por el Centro Internacional de Política Económica para el Desarrollo Sostenible

Universidad Nacional, Lagunilla, Heredia Apartado 2393-3000

Trayectoria tecnológica de los mercados eléctricos en Centroamérica

Technological Experience of Electricity Markets in Central America

Leiner Vargas Alfaro1

Fecha de recepción: 04. 09.2014 Fecha de aceptación: 10.02.2015 Fecha de publicación:17.11.2015

Resumen

El presente artículo expone una caracterización de las formas institucionales del mercado eléctrico de Centroamérica para tres modelos de país: Guatemala, El Salvador y Costa Rica. Para ello se realiza un análisis de los esquemas regulatorios del sector eléctrico existentes en la región a fin de explicar la incidencia que la trayectoria tecnológica tiene sobre estos modelos. Lo anterior reviste importancia, no solo por el patrón de dependencia y concentración tecnológica de los países respecto a fuentes de energía (electricidad y combustibles) basadas en combustibles fósiles, sino también por el efecto y la vulnerabilidad que en materia de cambio climático tiene la alta concentración y la dependencia -stickness- de tecnologías de generación eléctrica y de transporte basadas en dichos combustibles. Queda de manifiesto un viraje hacia fuentes de electricidad basadas en combustibles fósiles en aquellos países que apostaron por reformas de mercado con incentivos de corto plazo.

Palabras Clave: trayectoria tecnológica, sector energético, marcos regulatorios, apertura de mercados

Abstract

This article presents a characterization of the institutional forms of the electricity market in Central America -at least three different models: Guatemala, El Salvador and Costa Rica; as well as the impact on the technological trajectory. This is important not only for path dependence and technological concentration of countries with respect to energy (electricity and fuel) based on fossil fuels; but also, by the impact and vulnerability that under climate change situation this trajectory has a highest concentration and dependence - “stickiness” - of these fuels based electricity generation technologies as well as dirty transportation activities. We showed a shift towards electricity sources based on fossil fuels in countries that pushed for market reforms with short-term incentives.

Keywords: technological experience, power sector, regulatory frameworks, market opening

1. Introducción

Para enfrentar los retos que presenta el sector eléctrico en la región centroamericana, la regulación eficiente de los mercados eléctricos incorporando mecanismos que favorezcan la “trayectoria tecnológica verde” y la “diversificación del riesgo”, de cara a la volatilidad de los precios de hidrocarburos en el mercado mundial, resulta vital para la sustentabilidad de las estrategias de crecimiento económico regional, al mismo tiempo que sostiene la protección del patrimonio ambiental de la región. El presente artículo intenta responder, a partir de un análisis de los esquemas regulatorios del sector eléctrico existentes en la región, cuáles son las implicaciones que tienen las actuales estructuras y arquitecturas del mercado eléctrico sobre la trayectoria tecnológica e institucional.

El artículo inicia describiendo los hechos estilizados que caracterizan la evolución reciente de Centroamérica en materia energética. En un segundo apartado, confronta los principales elementos teóricos que orientan la discusión de la trayectoria tecnológica del sector energético. La tercera sección describe las características de la tecnología utilizada en los distintos mercados y países centroamericanos, para continuar, en el cuarto acápite, con la descripción de un modelo para comprender la evolución reciente de dicha trayectoria. Finalmente, se realizan las conclusiones del artículo en el quinto apartado.

2. La realidad energética regional: hechos estilizados que caracterizan su evolución reciente

La región centroamericana es una de las de mayor diversidad biológica del mundo. Sus ecosistemas costeros y terrestres se encuentran entre los más apreciados del planeta, no solo por su belleza escénica, sino también por sus aportes a los servicios ambientales locales y globales (Boyce, 2007). Sin embargo, por su posición geográfica y sus características geológicas e hidrográficas, la región se encuentra entre los puntos más vulnerables a las afectaciones del cambio climático global, así como a manifestaciones más graves como los desastres naturales.

A partir de la gran diversidad de climas locales y las características geográficas de Centroamérica, la posibilidad de generación de electricidad con distintas fuentes permite a la región múltiples oportunidades y fuentes alternas de energía, lo que a su vez presenta múltiples desafíos para ir avanzando en materia de diversificación del riesgo y sostenibilidad de la trayectoria tecnológica. Si bien es cierto las fuentes de electricidad hidroeléctrica se ven afectadas por los cambios en el clima, sobre todo en periodos de amplia sequía, existen otros recursos renovables como el viento, el sol, la biomasa y el uso del ahorro energético que pueden favorecer una transición hacia fuentes de electricidad verdes y sostenibles a largo plazo.

Por esa razón, la planificación del sector energético, y en particular del subsector eléctrico, reviste un papel central en la sostenibilidad del ecosistema de los recursos de la región. Las opciones y trayectorias de evolución tecnológica no pueden obviar las condiciones de partida de los ecosistemas naturales existentes, por el contrario, deberían ser un pilar en el proceso de conservación, renovación y recuperación de estos. Si bien durante buena parte del siglo XX la huella ecológica del sector eléctrico estuvo esencialmente asociada a la construcción de importantes proyectos de generación hidroeléctrica, con el devenir de los procesos de paz y la apertura y liberalización comercial de la región de las últimas tres décadas, la participación de otras fuentes de generación eléctrica han irrumpido en la matriz energética y eléctrica de la región. Llaman particularmente la atención los procesos de movimiento hacia fuentes térmicas de generación de algunos sectores eléctricos en países con experiencias recientes de privatización y, sobre todo, los escasos márgenes para incorporar alternativas de eficiencia energética y fuentes alternativas renovables y limpias en materia de generación eléctrica.

Múltiples informes y trabajos realizados en la región dan cuenta de este proceso o tendencia en la trayectoria tecnológica de los países de la región, quizás con la única diferencia de Costa Rica, que a pesar de haber incursionado en algunos de los cambios regulatorios propuestos en otros países, ha logrado mantener un proceso de inversión con una participación casi absoluta de proyectos de energía renovable y con una creciente diversificación de las alternativas de generación hacia fuentes renovables (Vargas, 2009, p.2). Es conocido que, en la última década en particular, el país ha experimentado un creciente costo de oportunidad y precio de la electricidad, dada la magnitud y características asociadas con la inversión energética en el país.

En el caso de Guatemala, antes de la privatización, el país carecía de una cobertura eléctrica razonable y contaba con una estructura organizativa e institucional que no permitía garantizar la seguridad, la calidad y la sostenibilidad en la atención de la demanda eléctrica en la etapa previa a las reformas. En este caso, su proceso de privatización se da como una salida alternativa al desabastecimiento y a la incapacidad del Estado de poder entregar energía y potencia en condiciones razonables de precio y calidad a los ciudadanos. Por su parte, la poca capacidad de acceder a financiamiento para subsanar la demanda futura de energía, al lado de un creciente agotamiento de las alternativas –sobre todo hidroeléctricas– hizo también llevar a El Salvador a involucrarse en una reforma institucional y del mercado eléctrico bastante profunda en la década de los noventa del siglo pasado. Ambos países terminan con una estructura y arquitectura del mercado similar y, además, comparten una línea de transmisión que integra ambos mercados. Lo anterior ha permitido incrementar el comercio bilateral de excedentes del sistema, por lo que en general se podrían considerar muy similares en cuanto a estructura y arquitectura del mercado (CEPAL, 2003).

Costa Rica podría considerarse la excepción a la regla regional, dado que, a pesar de sufrir similares restricciones financieras y fallas asociadas a la organización centralizada basada en un monopsonio de compra y un oligopolio de ventas de energía, el Instituto Costarricense de Electricidad (ICE), como operador principal del mercado, ha sido capaz de moverse entre los avatares de las últimas dos décadas sin necesidad de realizar cambios fuertes en su estructura y arquitectura de mercado.

Otra característica importante en la región es la mayor presencia de nuevos cuerpos de presión corporativa dentro de los Estados Nacionales −sobre todo en el campo ambiental−, amparados a convenios internacionales y a la mayor fortaleza de la sociedad civil dentro de los entornos democráticos de la región. Estos grupos nuevos han permitido impulsar leyes de mayor cobertura y de protección de recursos y visualizar intereses contrapuestos relacionados al uso del capital natural, sobre todo en términos de protección de los derechos de indígenas, la protección de los bosques y de recursos estratégicos en el campo minero y energético. Este fenómeno pone en entredicho muchos de los proyectos hidroeléctricos y también ha generado presión en otros ámbitos como la geotermia, los biocombustibles y, más recientemente, algunas renovables como el viento y la biomasa (Jiménez-Gómez, 2009).

Al observar el desarrollo del sector energético de la región centroamericana, encontramos una fuerte persistencia del patrón de desarrollo tecnológico con un fuerte énfasis en energías fósiles. Si bien es cierto las economías se han diversificado en su estructura productiva y en general en sus instituciones, “los patrones de cambio en el sector energético ligados a las reformas de mercado no han generado mayores espacios para el desarrollo de nuevas fuentes de energía, particularmente de las energías limpias y los servicios de ahorro energético en los países del norte de la subregión” (CEPAL, 2010b).

La diversidad tecnológica es apreciada como un indicador sano de desarrollo sostenible en múltiples industrias y particularmente en el sector energía. El costo social de oportunidad de atender la demanda y la desproporcionada ubicación de los recursos energéticos en el mundo obliga a los países a mantener diversificada su matriz energética para, de dicha forma, reducir la dependencia de una o dos fuentes en su balance energético nacional.

El tema es central para países pequeños y con limitaciones estructurales en su desarrollo, tal como lo es región centroamericana, cuya dependencia histórica del petróleo y sus derivados ha motivado permanentes impactos en la balanza de pagos. De esta forma, los precios de los hidrocarburos, así como de los insumos y de los bienes y servicios que dependen de estos, tienen gran volatilidad y han venido subiendo en los últimos años e inclusive han ocasionado, en algunos casos como en Nicaragua, cortes en el servicio de electricidad y de combustibles por razones de oferta, por problemas de desabastecimiento o de transporte al interior de los países (CEPAL, 2010a).

El impacto de la concentración en fuentes de energía basadas en combustibles fósiles ha sido ampliamente estudiado por CEPAL y por los organismos multilaterales de crédito de la región. Sin embargo, a pesar de conocer las consecuencias de dicha trayectoria centralizada y concentrada de gestión de la política energética, las trayectorias de desarrollo tecnológico de la región siguen mostrando alta vulnerabilidad en cuanto su escasa diversificación de portafolio, así como poco espacio en las nuevas formas institucionales del mercado que inhiben claramente el nacimiento y desarrollo de alternativas energéticas limpias incluyendo, por supuesto, los procesos de uso eficiente y de ahorro de energía. Si bien existen diversas posiciones sobre este tema, queda claro para Costa Rica que la actual estructura de mercado basada en un operador dominante no garantiza el acceso transparente al despacho del sistema eléctrico a las fuentes alternas limpias de electricidad. Muy a pesar del discurso de actores como la Compañía Nacional de Fuerza y Luz, subsidiaria del ICE, y el propio ICE, estos se han convertido en actores incapaces de enfrentar a tiempo las transformaciones e innovaciones que permitan el acceso a las fuentes alternas.

En la región aún persiste una altísima dependencia del petróleo y de las fuentes térmicas en general, y los nacientes procesos de inserción de nuevas alternativas energéticas tienen enormes desventajas de mercado para aspirar a convertirse en espacios de aprendizaje tecnológico que sean soluciones de largo plazo para la región en este campo. Me referiré a este tema en el siguiente apartado.

3. El cambio tecnológico y el sector energético

La sociedad del conocimiento que caracteriza la actual fase capitalista de desarrollo genera una enorme presión social en el sentido de ampliar los desequilibrios entre los participantes del proceso económico. La creciente importancia del conocimiento como factor esencial en la producción de valor genera un rompimiento estructural de los fundamentos materiales del crecimiento económico, tradicionalmente asociado con la dotación de factores como tierra, trabajo o capital. Todo lo anterior ha provocado una desmaterialización de la producción y una clara ampliación de las brechas entre sociedades, regiones, clases sociales e individuos.

La acumulación y desacumulación de conocimiento a una velocidad sin parangón en la historia humana generan un stress sobre las bases y fundamentos del sistema productivo y, en general, del sistema social de creación, acumulación, intercambio y reproducción del conocimiento. Este se entiende como un sistema de innovación que integra socialmente los componentes relacionados con la creación y uso económico del conocimiento, a través de aplicaciones diversas a la esfera productiva.

Las posibilidades para el desarrollo sistémico de círculos virtuosos en materia de acumulación y expansión social del conocimiento condiciona la creación de sociedades de aprendizaje alto y con índices de creciente competitividad y desarrollo económico. Se trata de procesos de crecimiento sustentable de la base material del bienestar en las sociedades capitalistas de nuestro tiempo, a saber, el proceso de creación y destrucción creativa de conocimiento (Vargas, 2010c,p. 8).

En particular, cuando nos referimos al sector energía, la forma en que se incorporan los objetivos sociales o ambientales en la función objetivo a maximizar clásicamente hace referencia al mercado. En este particular, tradicionalmente los economistas nos hemos ocupado de estudiar la estructura del mercado –la forma en cómo se determinan los precios y cantidades dentro de un mercado–, suponiendo como un dato el contexto y las condiciones del entorno que dan lugar a esa particular forma de organización y estructura del mercado. Es claro que por el lado de la oferta, la función de producción neoclásica convencional prácticamente da por supuesto el tema tecnológico, asumiendo que es un bien común o que es exógeno al modelo de producción. De lo anterior podríamos decir que la trayectoria tecnológica sería exógena dentro de esta escuela de pensamiento.

El estudio de la estructura del mercado nos conduce desde la tradicional versión neoclásica de competencia perfecta, hasta las estructuras no competidas del mercado: los extremos del monopolio o monopsonio, así como las variaciones monopsonísticas y monopolísticas que se acostumbran describir en la literatura económica de los sectores de infraestructura (Varian, 1999).

Una vez definida la estructura de mercado y el interés más o menos estratégico del bien o servicio para el conjunto de la sociedad, la labor regulatoria define lo que se conoce como la arquitectura del mercado, es decir, las reglas del juego sobre cómo operan las actividades de producción, transporte y consumo de bienes y servicios dentro de dicho mercado. Generalmente se define como función objetivo a maximizar las ventajas en el precio, la calidad y en algunos casos la accesibilidad del bien, dejando de lado otros objetivos de mediano y largo plazo, tales como la seguridad de la oferta, la sostenibilidad ambiental o social y, por supuesto, muy pocas veces se determinan metas de diversificación de riesgos.

No se puede entender un mercado sin comprender sus dos partes, así como no se puede decir mucho o poco sobre los resultados -performance- del mercado si no se interpreta en el contexto más amplio del performance. generalmente o resultados de eficacia del sistema democrático -político- en hacer valer los intereses de la ciudadanía. Si bien es cierto la tecnocracia burocrática puede elevar los costos de transacción del sistema en proporciones muy altas, la eficiencia final en el cumplimiento de los fines y objetivos de la regulación también permite evaluar el proceso de elaboración de reglas e instituciones del país en su contenido democrático (Vargas, 2002).

De esta forma, un buen funcionamiento del mercado y de su regulación –su arquitectura– se asociaría a un buen funcionamiento del sistema democrático (Hvelplund, 1999). Si ambas cosas son correctas, las preguntas tradicionales de si regular o no regular, qué bienes regular y cuándo, así como las características particulares de los procesos regulatorios de cada país, tienen su fundamento en la particular forma en que asume la selección democrática de los representantes populares ante el parlamento, como expresión de la voluntad de la ciudadanía. Al respecto, lo que parece extraño es que si los objetivos de seguridad energética y de sostenibilidad social y ambiental son de alto interés de la ciudadanía, existen claramente fallas en el entorno interinstitucional que no permiten generar regulaciones y condiciones para el proceso de regulación cotidiana que garanticen resultados efectivos respecto a dichos objetivos en la operación de los sistemas eléctricos en la cotidianeidad centroamericana (Vargas, 2010a).

Otro aspecto a destacar son las características que asume el proceso de diseño de un modelo regulatorio, es decir, la forma particular de definir la arquitectura de la regulación del mercado. En este campo reviste mucha importancia ver el proceso de aprendizaje institucional dentro del mercado, así como los procesos de aprendizaje trasladados desde otras regiones del mundo. Esta segunda parte se refiere más al cómo y dónde regular, quién regula y cuándo se regula o no. Sobre este particular, reviste de importancia destacar que las funciones objetivo de la regulación existente se fundamentan en la optimización del corto plazo, generando presión por el referente precio y en algunos casos la calidad o accesibilidad del servicio.

Estas funciones objetivo muchas veces se contraponen a objetivos de diversidad tecnológica, que podrían permitir el acceso de nuevas fuentes energéticas con curvas de aprendizaje menores y, como tal, costos un tanto superiores a corto plazo, lo mismo que objetivos como el medio ambiente o cambio climático, que obligarían a medidas de restricción directa del uso de ciertas opciones tecnológicas en concordancia con un uso sostenible de los recursos. De igual forma, los procesos de eficiencia y de sustitución de energía podrían requerir de premios y castigos mayores que garanticen efectividad de las políticas y el traslado en el tiempo de las ventajas de usar un menor coeficiente de intensidad energética por parte de los países (Stirling, 1999).

En muchas ocasiones las inversiones corporativas ya realizadas tanto por empresas públicas como por empresas privadas, se contraponen con la deseabilidad de cambio en el sector, debido a amortizar costos hundidos de inversiones del pasado que deberían dejarse atrás y fortalecer un proceso de cambio tecnológico e institucional más favorable a las trayectorias limpias en materia energética. El poder corporativo privado y público de dichas empresas o de grupos sindicales o de presión muchas veces se convierte en una presión fuerte ante el cambio, evitando o reduciendo los márgenes del mismo (Kemp, 1995).

En este contexto, el cambio tecnológico es un proceso gradual y coevolutivo con alta dependencia del pasado. Las transformaciones institucionales afectan claramente la trayectoria de cambio en el sector de igual forma que se generan importantes efectos en el patrón de especialización de los países (Lundvall, 1999). Es de esperar un proceso de aprendizaje gradual e interactivo muy influenciado por la trayectoria del pasado. En la siguiente sección intentaremos destacar la evolución reciente de dicha trayectoria para la región centroamericana en los últimos años.

4. Trayectoria institucional del mercado y trayectoria tecnológica de la región centroamericana en energía

La estructura del mercado energético, y en particular del mercado eléctrico, se caracteriza por ser un monopolio natural público regulado en gran parte de la región desde sus primeros pasos en la primera mitad del siglo XX. Para el caso de Costa Rica, se cuenta con un oligopolio regulado en generación, un monopolio en transmisión y despacho, y un oligopolio, regionalmente distribuido, en las áreas de distribución y comercialización con franquicias únicas y exclusivas según la región. Para el caso de Guatemala, la estructura de mercado pasó de estar en manos públicas a un sector dominado por actores privados en generación, un actor público en transmisión y un segmento monopólico regional de distribución, con algunas variantes para las regiones de menor acceso y cobertura eléctrica. En el caso de El Salvador, sucede básicamente lo mismo que en Guatemala, con la particularidad de que el modelo seguido privatizó prácticamente todos los segmentos de la industria, generando algunas diferencias regulatorias importantes, sobre todo en cuanto a derechos de uso y expansión de la transmisión y la distribución de energía.

Por lo general, al ser considerado un bien de interés público, todo el sector en su conjunto se encuentra bajo un esquema de supervisión público y tanto los precios de compra como los de venta se encuentran regulados por distintas modalidades e instituciones regulatorias según el país. Para Costa Rica, por ejemplo, el esfuerzo regulatorio se concentra en una estructura de costo medio para el ICE y el cálculo de algunos costos marginales para el caso de las empresas nuevas de generación y de tarifas o peajes de transmisión y distribución, lo que por lo general son costos incrementales de largo plazo, regulados por ARESEP. La planificación del sector es centralizada y se realiza con programas de expansión obligatorios basados en modelos de costos que optimizan el potencial existente, dadas restricciones técnicas y financieras del ICE y, en general, los procesos de programación de la inversión pública son guiados por la política energética dictada por el MINAET. La política de expansión privada está determinada por límites a la generación en fuentes no térmicas y según programación de compras y contratos del ICE.

Los agentes no operan en competencia real en ninguno de los tres países (Costa Rica, Guatemala y El Salvador) sino que en el caso de los generadores privados se firman contratos que garantizan la compra mediante modalidades de compra, operación y traslado, con precios basados en la regla de costo marginal de largo plazo del ICE, para el caso de Costa Rica, actualizables de acuerdo con las condiciones del momento. En Guatemala y El Salvador, los contratos de entrega de energía se pueden realizar mediante la modalidad privada entre actores del mercado o mediante la participación en el mercado spot de corto plazo de energía y potencia, regulados mediante un sistema de despacho común. A todo lo anterior, se suman situaciones especiales para atender la demanda insatisfecha, sobre todo en Guatemala, donde la penetración incremental de la brecha de servicio permite la entrada de diversos actores a servir actividades y consumidores no servidos en zonas rurales.

Si bien es cierto que este tipo de regulación ha permitido mantener un nivel adecuado de inversiones en el sector, existe una clara inconsistencia en términos del tratamiento de los actores, por fuente y tipos de tecnología. En el caso de Costa Rica, dado el componente alto de generación hidroeléctrica, el sistema lleva a costos relativamente bajos en el ámbito de costos de generación promedio, lo que permite mantener tarifas diferenciadas por fuentes, según los intereses y objetivos existentes en el sistema. Para este país el problema se centra en la expansión futura, dado los altos costos de capital que se requiere para invertir en el marginal del potencial hidroeléctrico. De igual forma, se ha consolidado un sistema institucional hidroeléctrico que inhibe en muchos casos la explotación de otras posibles fuentes, tales como el recurso eólico, que es abundante y muy complementario, al menos para el caso de Costa Rica.

En relación con el esquema de precios para las distribuidoras, se requiere una revisión sustancial del mercado en aquellos casos donde existe integración vertical, es decir, empresas distribuidoras que generan electricidad. A pesar de estar regulado a un nivel no mayor al 30 por ciento de sus ventas, este esquema genera desventajas para los consumidores, que no observan transparentemente cómo las inversiones de las compañías distribuidoras se traducen en mejoras en calidad y precio de la energía recibida. De igual forma, operan incentivos perversos cuando la política de ahorro y de venta la realiza un mismo actor; este ha sido un tema de creciente dificultad para incorporar la generación distribuida y los programas de ahorro de energía de forma sustantiva. En los mercados más térmicos del norte de la región, el problema es un incremento en las tarifas finales al consumidor, dado el creciente uso de fuentes no renovables, las cuales son cada vez más escasas, ambientalmente contaminantes y, sobre todo, de mayor riesgo de abastecimiento en el entorno global.

En lo que respecta a los derechos de propiedad, los principales aspectos están ligados con los derechos de agua para la generación hidroeléctrica y los derechos de paso para las líneas de transmisión, desde el proyecto hasta las unidades de transmisión del ICE o subestaciones. Con la creación de la ARESEP para Costa Rica, la función pasó a manos del Ministerio de Ambiente y Energía y Telecomunicaciones (MINAET), en lo referido al departamento de aguas, lo mismo que operan restricciones importantes para fuentes nuevas, tales como la generación de electricidad con residuos sólidos.

Aunque existe bastante legislación sobre aguas y uso de cuencas, así como un apartado en la ley del ambiente sobre pago de servicios ambientales para Costa Rica, las características colectivas de los recursos han generado grandes conflictos y problemas fuertes con comunidades donde se intenta realizar proyectos hidroeléctricos. De igual forma, se tienen conflictos importantes en materia de uso de cuencas y recursos geotérmicos en parques nacionales, reservas indígenas y lugares de conflictividad en materia de otros usos del recurso, como lo es el tema del turismo y la agricultura. Este conflicto entre el agua y la energía se ha agudizado en los últimos años con la presión que se ejerce por las variaciones climáticas que afectan de manera sustantiva la región.

La claridad con que los actores puedan encontrar soluciones innovadoras a este tipo de conflictos existentes es esencial para un sano y equilibrado desarrollo del sector eléctrico y energético en general. Es de esperar un periodo de amplio debate sobre el futuro energético, que involucre también el tema de la integración eléctrica regional. La forma cómo se determina los objetivos adicionales en materia de ambiente, equidad, seguridad y sostenibilidad del servicio a largo plazo debe de estar definida mediante los mecanismos de participación de la sociedad civil y, en general, de los ciudadanos. La solución al problema no parece ser una privatización, entendida como el paso de los derechos de propiedad a pequeños grupos corporativos en la mayoría de los casos de interés transnacional, casos claramente vistos en El Salvador y Guatemala. La solución para Costa Rica sería el encontrar un mejor balance de participación de los intereses de la sociedad civil en las decisiones de las empresas, independientemente de su origen de capital.

En este sentido, las perspectivas de integración eléctrica parecen mostrar signos similares de concentración de poder de mercado y escasa acción para la competencia efectiva que permita el acceso a nuevas fuentes y actores en el sector eléctrico, así como su ingreso y permanencia, lo que podríamos llamar garantía del espacio o competencia horizontal por tecnología. Las instancias regulatorias están sujetas a restricciones financieras y técnicas importantes, muchas veces son seguidoras más que anticipadoras a las reacciones y consecuencias de la estructura del mercado. En materia del mercado eléctrico regional, se observa en Centroamérica estrategias corporativas de grupos privados que tienden a dominar importantes segmentos del mercado energético a escala regional, lo que probablemente anticipe una estructura oligopólica en cuanto al mercado (SIEPAC, 1999).

El carácter público no se trata de una necesidad económica o social, dado que los servicios pueden efectivamente darse a través de la iniciativa privada. Sin embargo, las externalidades existentes hacen del mercado sin regulación –efectiva y estratégica– un mecanismo de alto riesgo en materia de eficiencia económica y protección ambiental a largo plazo. El desarrollo del sector energía durante los últimos cincuenta años ha estado centrado en una creciente estrategia de centralización y verticalidad en materia de toma de decisiones. Esto fue hasta cierto punto necesario para aprovechar las economías de escala en materia de interconexión eléctrica nacional y en el campo de distribución de combustibles. No obstante, la necesidad de replantearse dicha estrategia es, hoy por hoy, un reto importante en el sector (Vargas, 2010a).

Las nuevas formas de energía no convencionales, la conservación y uso eficiente de la energía y la promoción de fuentes pasivas en los campos de transporte, cocimiento, calefacción y ahorro hacen de la descentralización del recurso energético un tema importante. La planificación local con participación de actores nuevos como comunidades, ambientalistas y propietarios locales de recursos requiere de democratizar la toma de decisiones y descentralizar las actividades de planeamiento, ejecución y administración de los recursos y proyectos.

El mercado, como otras instituciones presentes en el sistema económico, genera resultados buenos o malos acorde con la institucionalidad asociada, con su arquitectura institucional. La situación existente en materia de derechos de propiedad, la existencia o no de reglas en materia de transparencia para manejar la información, las características de la normativa y regulación, así como su estilo, son elementos importantes en esta arquitectura del mercado. De igual manera, la planificación por objetivos no debe sustituir al mercado, más bien debe orientar su accionar para alcanzar metas en campos donde el libre accionar del mismo no lo garantice.

Creo que la modernidad pasa necesariamente por una reforma del mercado, pero el tipo de institucionalidad que lo sustente es vital para alcanzar el fin último de dicha modernidad. El mercado bien orientado puede conducir hacia una idea de modernidad que permita equilibrar los objetivos económicos básicos de eficiencia y competencia, con objetivos de equidad de acceso y sustentabilidad ambiental (Vargas, 2010b).

El despacho económico es una función fundamental en los nuevos esquemas de mercado orientados por la desregulación y apertura del sector eléctrico. A pesar de lo anterior, existe un marcado desconocimiento acerca del impacto futuro de las reformas en áreas como el ambiente, eficiencia económica y seguridad del sistema y, sobre todo, el impacto sobre la distribución del ingreso vía cambio en las tarifas y calidad del servicio. De igual forma, se perfila una menor diversidad de fuentes, con alguna concentración importante en fuentes térmicas. Esto es quizás uno de los mayores riesgos de los procesos de cambio institucional.

Para Costa Rica, en la curva de carga del sistema se utiliza la energía renovable (hidroeléctrica y geotérmica) como la base para llenar la curva de demanda y se atiende la demanda en periodos pico con fuentes térmicas. Adicionalmente a la minimización de costos de despacho, se agregan los criterios técnicos de estabilidad del sistema y servicios adicionales tales como potencia activa y reactiva, y otros requerimientos de consistencia regional y energía de soporte para fallas repentinas o inestabilidad provocada por el tipo de fuente de energía despachada. A diferencia de la optimización basada de costo marginal de corto plazo que se utiliza en un sistema térmico como es el caso de El Salvador y Guatemala, el despacho económico en un sistema mixto como el costarricense requiere de la combinación de factores de costo de hoy, adicionados a valores esperados del precio del agua en los embalses, los cuales dependen de una función futura de caudales y como tal del régimen de lluvias. De no considerar otros objetivos de despacho, el integrar ambas versiones de mercados podría cambiar claramente los objetivos de unos y de otros, generando ganancias de eficiencia de corto plazo, pero claramente encareciendo los costos de la energía en el mercado costarricense.

De esta manera, la planificación del despacho y, como tal, del uso de los embalses representa una función de optimización intertemporal sujeta a condiciones de incertidumbre. Siempre que las plantas que se adicionen al sistema y a la lista de despacho tengan un ordenamiento por costo mínimo y que se conozcan con cierta precisión los caudales esperados (pronosticados a partir de diversa información del pasado), se puede obtener un ordenamiento y despacho económico de plantas que minimiza los costos de operación del sistema en su conjunto.

Para garantizar que los riesgos de racionamiento son minimizados, el sistema eléctrico requiere mantener una capacidad instalada disponible superior a la demanda máxima del sistema, de tal forma que se pueda atender situaciones inesperadas motivadas por múltiples problemas o riesgos dentro del sistema. En el caso actual, dicha capacidad es garantizada por el ICE en Costa Rica, que da soporte al sistema dado su carácter de líder dentro del mismo. Actualmente, todos estos costos son transferidos al sistema, al igual que el valor de la energía pagada por el ICE a los generadores privados, mediante un sistema tarifario regulado que reconoce como costos operativos esta etapa de despacho. Este es un elemento que ha beneficiado a fuentes de energía que, como la eólica, presentan una calidad inferior en términos de estabilidad y soporte dentro del sistema.

Los sistemas que operan con mercados spot y de contratos generan dentro de su propio contexto instrumentos económicos y técnicos que garantizan la seguridad de oferta, con mercados spot para diferenciales no contratados de demanda y con mecanismos de seguro y reaseguro que garantizan la cobertura eléctrica, sobre todo con plantas térmicas de alto costo pero gran flexibilidad. Por lo que es de esperar que el sistema de mercado genere precios finales al consumidor pequeño y mediano más altos que la versión de mercado regulado y público que opera en Costa Rica.

De igual forma, la versión institucional del mercado costarricense garantiza mayor rentabilidad para fuentes renovables que requieren de inversiones de mediano y largo plazo, debido a que, a pesar de tener precios inferiores, los contratos de compra de mediano y largo plazo garantizan flujos de inversión más estables para los inversores institucionales, sobre todo los fondos de inversión de cartera dentro del país. Prueba de ello es el creciente financiamiento interno de proyectos mediante la figura del fideicomiso local por parte de varias empresas eléctricas. Lo lamentable de esta tendencia es el claro encarecimiento del costo regulado de la energía que tiende a ser muy fuerte a corto plazo.

5. Modelo de convergencia o divergencia tecnológica en el sector energía

Si bien la convergencia o divergencia es un debate ampliamente conocido en el comercio internacional, es posible utilizar dicha aproximación teórica en el caso de los sectores específicos que operan como bienes no comerciables internacionalmente o, en este caso, con cadenas de producción local e importantes costos hundidos como lo son las áreas de electricidad e hidrocarburos. Existen pocos estudios realizados sobre el lock-in tecnológico e institucional del sector energético y, en particular, del sector eléctrico.

El marco teórico de partida establecería que existe un proceso muy frenado por la dependencia del pasado y, como tal, el acceso a otros espacios de innovación tecnológica es bastante estrecho y está sumamente afectado por la estructura y arquitectura del mercado. Una aproximación a dicho contexto se puede derivar de forma sencilla mirando la convergencia o divergencia tecnológica del sector con indicadores de medias móviles o mediante un modelo de regresión lineal de series de tiempo (Lindegaard y Vargas, 2002). Ambas metodologías se describen brevemente a continuación.

a. Dependencia o diversificación tecnológica, prueba de medias

La diferencia de medias nos permite mirar dos momentos o periodos de tiempo si existen cambios significativos en la participación de mercado de fuentes renovables y fuentes no renovables de energía. En el caso de Centroamérica, hemos separado la región y cada uno de los países individualmente para observar si su evolución entre el segundo quinquenio de los años noventa y el segundo quinquenio de la primera década de este siglo es menos o más insostenible en su trayectoria tecnológica. Dado que Centroamérica no cuenta con recursos no renovables suficientemente explotables y conocidos de petróleo y derivados, el movimiento hacia fuentes no renovables de energía podría ser considerado como un problema de sostenibilidad a futuro de su abastecimiento energético y daría cuenta de una mayor dependencia (Greene, 1999).

Si bien la prueba no nos permite definir causalidades, identifica la situación existente de la trayectoria entre los periodos previos y posteriores a la apertura de sus economías y donde se han dado cambios regulatorios o institucionales importantes, tales como la desregulación y privatización de los sectores energéticos. Lo anterior daría pistas para evidenciar algunas dificultades del nuevo modelo regulatorio y de arquitectura del mercado para enfrentar este tipo de objetivos de diversificación de la oferta energética a mediano y largo plazo (Guerrero, 1991).

En el caso de El Salvador, Guatemala y Panamá, el cambio de modelo es bastante simple de determinar dados los efectos de la liberalización, privatización y cambio en la forma de regulación del mercado eléctrico; mientras que para Costa Rica y Honduras, el punto de inflexión es menos claro, dado que los ajustes regulatorios no han generado procesos tan rápidos o bruscos de ajuste institucional. Merece la atención la situación especial del caso de Nicaragua, donde la trayectoria institucional ha cambiado pero el clima en general de inversión del país tiende a generar problemas estructurales para la llegada de inversionistas al sector (CEPAL, 2003).

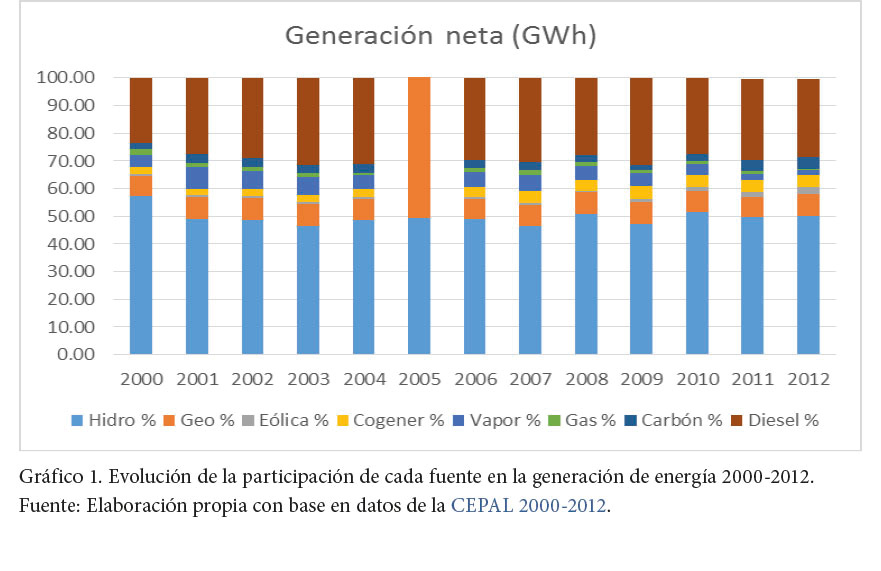

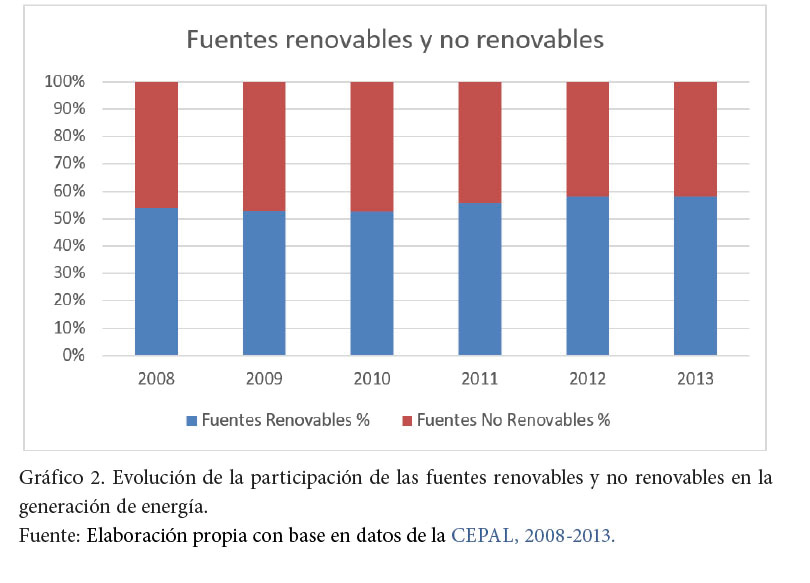

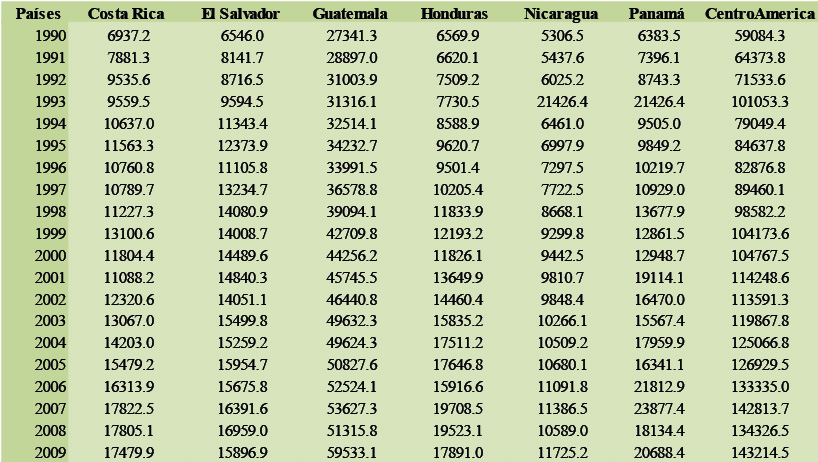

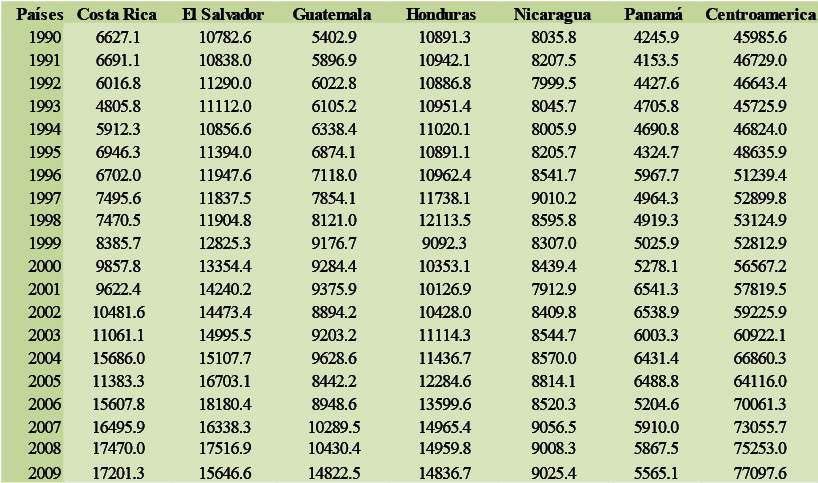

Tal como lo muestran los datos, la evolución para la región en su conjunto de las distintas opciones disponibles de generación de electricidad y otras opciones de generación de energía tiende cada vez a ser menos diversificada, con la excepción de Costa Rica que contaba con una mayor participación de fuentes renovables y que se ha mantenido en dicha trayectoria durante todo este periodo. Claramente se muestra como la participación de la fuentes térmicas ha incrementado su contribución a la generación total de energía en el subperiodo posterior a la apertura y liberalización de los mercados, sobre todo en los países que han adoptado el modelo de reformas de mercado basado en mercados mayoristas y spot con un fuerte componente de privatización de los recursos. La oferta de energía renovable y no renovable se encuentra en los anexos 1 y 2.

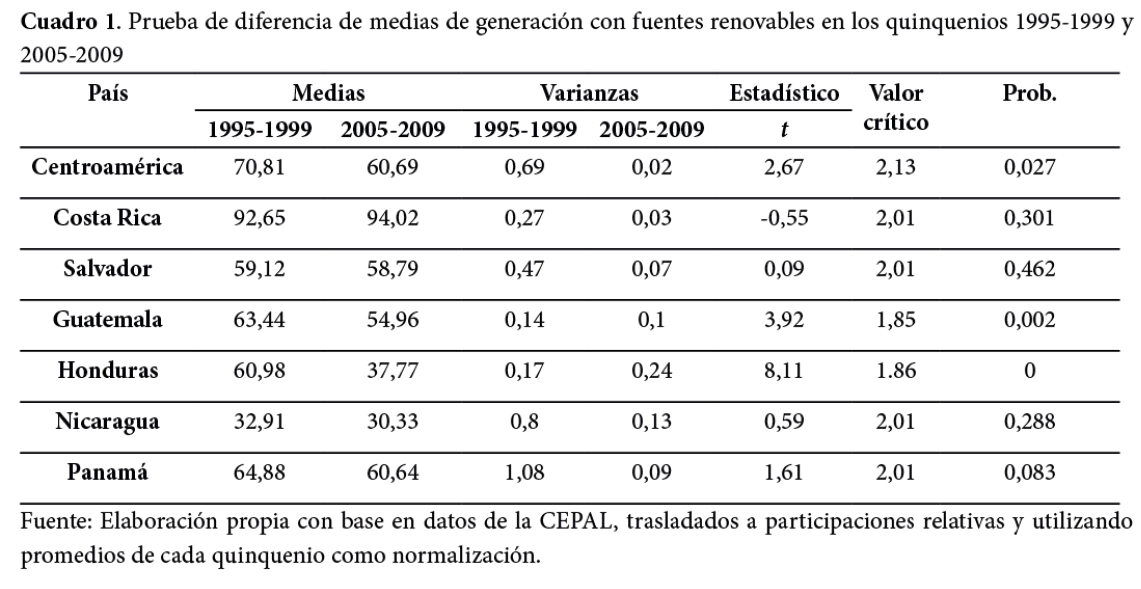

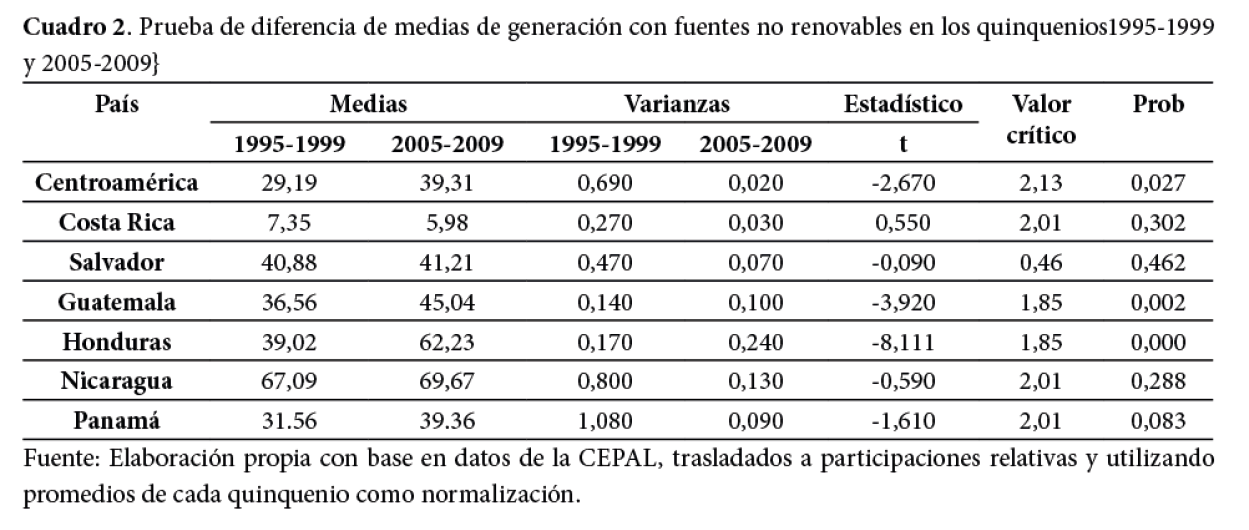

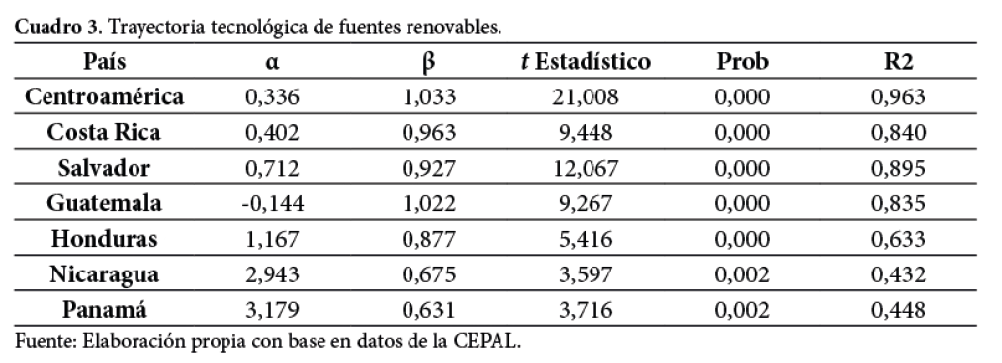

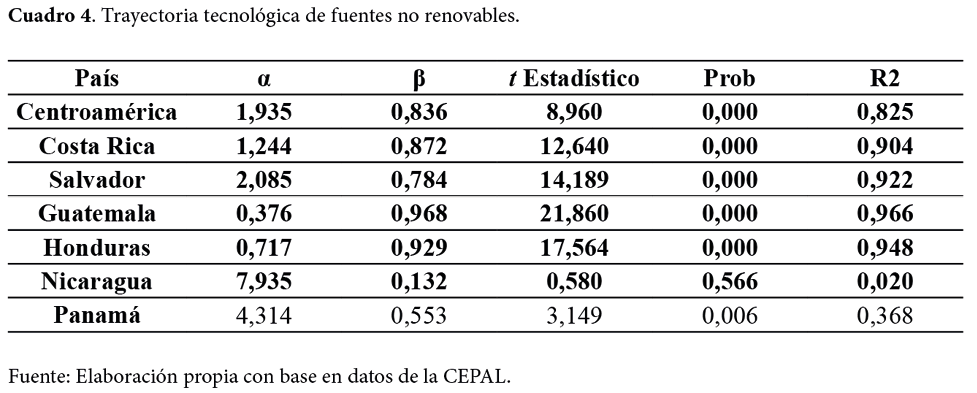

La prueba de diferencias de medias realizada por fuentes renovables y no renovables se presenta en los cuadros 1 y 2. En el cuadro 2 se muestra claramente que la hipótesis establecida sobre la evolución insostenible de la trayectoria tecnológica hacia fuentes no renovables es mucho más marcada para los países Guatemala, Honduras y Panamá. La muestra seleccionada mediante medias nos permite eliminar las variabilidades anuales de generación, considerando los ciclos del clima, así como la consideración de la participación relativa, esto nos permite eliminar el efecto escala presente en las fuentes estadísticas energéticas. De esta forma, el indicador utilizado de diferencias de medias sobre participaciones relativas respecto al total nos ayuda a comprender el verdadero impacto del cambio relativo.

El resultado por países muestra que la diferencia de medias es estadísticamente significativa y favorable a las energías no renovables en el caso de los países Guatemala, Honduras y Panamá, que apostaron por la apertura, liberalización y privatización de los subsectores eléctricos durante los años noventa. De alguna forma, por las especificidades contractuales y la arquitectura de dichos mercados, las trayectorias tecnológicas han inhibido el desarrollo de otras fuentes renovables y sobre todo, fuetes renovables más nuevas. El caso de Costa Rica es claramente divergente en la región, donde la apuesta institucional es un segmento esencialmente público y de mercados privados de nicho, lo que ha generado un mayor espacio para el crecimiento de las energías renovables y sobre todo, la diversificación creciente de fuentes energéticas, elemento deseable en una trayectoria país de largo plazo. Los casos de El Salvador y Nicaragua podrían tener un tratamiento especial por el ciclo específico de la generación, sobre todo que ambos ya de por sí tienen una estructura de generación con un porcentaje muy alto de carácter térmico.

b. Dependencia del pasado, prueba econométrica

En materia institucional y tecnológica la presión del pasado es muy fuerte, de tal forma que la introducción al mercado de nuevas fuentes se mira generalmente como un proceso lento, muchas veces mediante nichos de mercados no atendidos o simplemente como resultado de compromisos regulatorios o de política energética. Cuando la situación es extremadamente dependiente, como por ejemplo en el caso de los países europeos, los objetivos de definición de cuotas o la incorporación de subsidios o mecanismos obligatorios de cumplimiento en el despacho permiten que se ingrese importantes cantidades de energía renovable, sobre todo de fuentes que, si la competencia se marcara por calidad y precio de corto plazo, serían imposibles de introducir.

Para probar la dependencia del pasado o determinar qué tan pegada es la trayectoria tecnológica a la evolución pasada, se realiza una sencilla prueba de series de tiempo, donde se mira la evolución de la elasticidad de cambio en el tiempo de la trayectoria tecnológica. Dicha elasticidad muestra el nivel de resistencia al cambio del sector y podría fácilmente asociarse a factores regulatorios, institucionales y de estructura y arquitectura del mercado energético.

Para el caso del modelo econométrico, el ejercicio es determinar si efectivamente existe una variación significativa de la trayectoria tecnológica del sector a lo largo del tiempo y si es posible encontrar momentos históricos que expliquen dichos cambios, generalmente asociados con cambios regulatorios o condiciones extraordinarias de ajuste en el sector. Este modelo intenta también probar algo que la teoría institucional ha dicho desde hace mucho tiempo y es que los procesos de aprendizaje tecnológico e institucional son lentos y toman mucho tiempo en hacerse efectivos.

c. Resultados obtenidos del modelo

Los resultados obtenidos confirman la teoría en tanto se mantiene una clara dependencia del pasado en materia tecnológica a lo largo de las últimas dos décadas. Esto es resultado de la inercia y el proceso de dependencia estructural que tienen los sectores económicos y, en particular, el sector energético. Los mecanismos de difusión de nuevas tecnologías requieren superar barreras institucionales de décadas de inversión y que muchas veces requieren de cambios en la mentalidad de los recursos humanos ubicados en las organizaciones del sector. Caso claro es el tema del viento, que a pesar de ser un recurso abundante en los países de la región, ha tenido que superar múltiples barreras para el acceso a la red y a los marcos regulatorios del sector.

Los países tradicionalmente hidroeléctricos sufren de sobredependencia a la hidro como fuente de electricidad, de tal manera que su patrón está esencialmente ligado a una o dos fuentes de recursos. Este tema sugiere el diseño de mecanismos de cuota o de ingreso proporcional de otras fuentes energéticas. En el caso de los países que usan fuentes térmicas, sus estructuras regulatorias podrían también terminar siendo termo orientadas sin garantizar espacios para otras fuentes renovables nuevas de energía. Ni qué decir de las realidades de la conservación y uso eficiente de la energía, que terminan muchas veces siendo sofocadas por los intereses corporativos de las empresas que venden energía.

Existen otras formas de aproximarse al tema de la selección tecnológica que no han sido consideradas por el autor, porque se encuentran fuera del marco analítico y conceptual de la economía institucional. Si bien es cierto el costo-beneficio o cualquiera de las herramientas de análisis de inversión puede explicar la selección tecnológica de corto plazo en un esquema privado, cuando se trata de marcos institucionales nacionales dichos elementos son de poco valor en la selección de la trayectoria tecnológica.

6. Conclusiones e implicaciones de política

A pesar de ser una región relativamente pequeña y con un marco institucional similar, existen claramente muestras de procesos divergentes en su trayectoria tecnológica en relación con la sostenibilidad del sector energía de la región centroamericana. Es claro que los resultados encontrados en este artículo dan cuenta de trayectorias tecnológicas que cambian muy lentamente, empero, al margen de dicha característica, existen países como Guatemala, Honduras y Panamá que muestran claramente un viraje hacia sectores energéticos basados en energías no renovables, principalmente aquellas basadas en combustibles fósiles.

Las pruebas de diferencias de muestras y de evolución histórica con sus elasticidades históricas muestran una fuerte dependencia del pasado y procesos de mayor flexibilidad y acceso a las fuentes renovables en aquellos países que por alguna razón han postergado involucrarse de lleno en el modelo de reformas de mercado convencionales. Lo anterior dejaría claro una senda de corrección importante, dado que los marcos de acción de política en países como Guatemala y Honduras no están permitiendo una evolución que favorezca una penetración mayor de fuentes alternas renovables de energía.

Hemos encontrado un claro patrón de cambio tecnológico que está íntimamente ligado al patrón de evolución institucional, donde se destaca que la diversificación de la matriz eléctrica y el ingreso de nuevas fuentes y procesos de ahorro y uso inteligente de la energía son determinadas por la evolución institucional y por las condiciones de persistencia al cambio, asociadas a las diferentes realidades nacionales de Centroamérica. No existe evidencia de convergencia en los patrones energéticos, a pesar de los esfuerzos de integración del mercado. Esto seguramente es necesario estudiarlo a futuro en tanto a la fecha el mercado regional ha sido cauto y tiene poca incidencia en la evolución de los costos de oportunidad de la energía en Centroamérica.

Es claro que los procesos de rediseño institucional requieren repensar los objetivos del sector y concentrarse no solo en las ventajas de precio y calidad de corto plazo, sino también en garantizar estabilidad, sustentabilidad y una trayectoria de innovación más activa en el sector energético de la región. Es quizás lo anterior el principal talón de Aquiles de las reformas hasta la fecha y una tarea pendiente de cara a enfrentar el cambio climático como región.

Referencias

Boyce, J., Narain, S., & Stanton , E. (Eds.) (2007) Reclaiming Nature: Environmental Justice and Ecological Restoration . London: ANTHEM PRESS.

Comisión Económica para América Latina y el Caribe (CEPAL). (2003). Evaluación de diez años de reforma en la industria eléctrica del Istmo Centroamericano. México DF. Recuperado de http://repositorio.cepal.org/bitstream/handle/11362/25719/LCMEXL588_es.pdf?sequence=1

Comisión Económica para América Latina y el Caribe (CEPAL). (2010b). Istmo centroamericano: Estadísticas del subsector eléctrico. Informe preliminar del segmento de la producción de electricidad (datos actualizados a 2009). Recuperado de: http://repositorio.cepal.org/bitstream/handle/11362/25719/LCMEXL588_es.pdf?sequence=1

Comisión Económica para América Latina y el Caribe (CEPAL). (2012). Centroamérica: Estadísticas de producción del subsector eléctrico, 2012. Recuperado de: http://www.cepal.org/es/publicaciones/26116-centroamerica-estadisticas-de-produccion-del-subsector-electrico-2012

Comisión Económica para América Latina y el Caribe (CEPAL). (2013). Centroamérica: Estadísticas del Subsector Eléctrico, 2013. Recuperado de: http://www.cepal.org/es/publicaciones/36790-centroamerica-estadisticas-de-produccion-del-subsector-electrico-2013

Comisión Económica para América Latina y el Caribe (CEPAL)., Ministerio Federal de Cooperación Económica y Desarrollo y Agencia de Cooperación Técnica (GTZ). (2010a). La participación de las fuentes renovables en la generación de energía eléctrica: inversiones y estrategias empresariales en América Latina y El Caribe. Recuperado de: http://www.cepal.org/cgi-bin/getProd.asp?xml=/publicaciones/xml/5/41115/P41115.xml&xsl=/drni/tpl/p9f.xsl

Greene, H. (1999). Análisis econométrico (3era Edición). Madrid: Prentice Hall Iberia. Recuperado de: https://mega.nz/#!ux4EUC4K!8l27ONmwhzkfG38jZHFy9ObM-FiGmQ5DprDxPsiMYAs

Guerrero,V. (1991). Análisis estadístico de series de tiempo. México DF: Universidad Autónoma Metropolitana.

Hvelplund, F. (1999). Energy planning, democracy and innovation: the Danish and East German example. Paper presentado en la Conferencia Internacional SUDESCA, Costa Rica, February.

Jiménez-Gómez, R. (2009). Análisis del proceso de formulación de políticas para la reforma del sector eléctrico y su potencial incidencia en el marco institucional y la producción con fuentes renovables (Tesis de doctorado).Universidad de Costa Rica, San Pedro. Recuperado de: http://www.eumed.net/tesis-doctorales/2009/rjg/rjg.zip

Kemp, R. (1995). Environmental policy and technical change: A comparison of the technological impact of policy instruments. [Política medioambiental y el cambio técnico: Una comparación del impacto tecnológico de los instrumentos de política]. (Tesis de doctorado). Maastricht University. Maastricht.

Lindegaard, K., & Vargas, L. (2002). New Economies and Innovation for Developing Countries. The Case of Intel in Costa Rica [Nuevas economías e innovación para el desarrollo de los países. El caso de estudios de Intel en Costa Rica]. Recuperado de: https://www.researchgate.net/profile/Leiner_Vargas/publication/303408918_New_Economies_and_Innovation_for_Developing_Countries_The_Case_of_Intel_in_Costa_Rica/links/5742b42408ae9f741b376eb1.pdf

Lundvall. B.A. (1999). Nation states, social capital and economic development –a system´s approach to knowledge creation and learning [Estado nación, capital social y desarrollo económico- un enfoque sistémico de la creación del conocimiento y el aprendizaje]. Conferencia SUDESCA, San José, Costa Rica.

Sistema de Interconexión Eléctrica de los Países de América Central (SIEPAC). (1999). Sistema de interconexión eléctrica de los países de América Central: Informe de la Secretaria.

Sterling, A., & Mayer, S. (١٩٩٩). Rethinking Risk: a pilot multicriteria mapping of a genetically modified crop in agricultural systems in the UK. Reino Unido: Universidad de Sussex. Recuperado de: http://users.sussex.ac.uk/~prfh0/Rethinking%20Risk.pdf

Vargas, L. (2002). Competitiveness, innovation and democracy: Space for clean energy within electricity reforms (Tesis de doctorado). Universidad de Aalborg: Dinamarca.

Vargas, L. (2009). Producir más energía: cómo, cuándo y cuánto. Revista de Ciencias Ambientales, 37(1), 13-22. https://doi.org/10.15359/rca.37-1.2

Vargas, L. (2010a). Estado o mercado, evolución institucional de las industrias de energía y telecomunicaciones en Costa Rica (Documento de trabajo). Centro Internacional de Política Económica para el Desarrollo Sostenible: Heredia.

Vargas, L. (2010b). Proyecto regulación, innovación y ambiente (REINA). Centro Internacional de Política Económica para el Desarrollo Sostenible: Heredia.

Vargas, L. (2010c). Reflexiones sobre el Fondo de la Educación Superior Pública FEES. Actualidades Investigativas en Educación. Universidad de Costa Rica. Recuperado de: http://revista.inie.ucr.ac.cr/index.php/aie/article/download/378/377

Varian.H (1999). Microeconomía Intermedia (5ta Edición). Barcelona: Antoni Bosch.

Anexo 1 Oferta de energía renovable en Centroamérica, 1990-2009

Fuente: Elaboración propia con base en datos de la CEPAL.

Anexo 2 Oferta de energía no renovable en Centroamérica, 1990-2009

Fuente: Elaboración propia con base en datos de la CEPAL.

Anexo 3. Nota metodológica: diferencias de medias

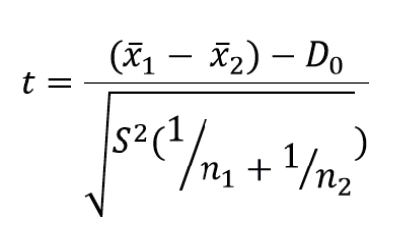

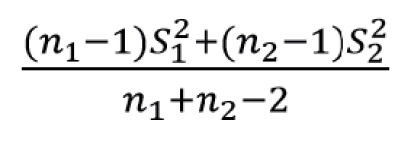

Para la correspondiente prueba de diferencia de medias se hizo uso de la prueba t para dos sub-periodos suponiendo varianzas desiguales. Se estableció como hipótesis nula que la media de la generación eléctrica del quinquenio 95-99 era igual a la media de la producción del quinquenio del 2005-2009. Y se consideró un 95% de confianza. A partir de datos de generación de energía eléctrica neta obtenidos de la CEPAL, se determinaron las medias y varianzas y mediante la siguiente fórmula se obtuvo la t estadística:

Recordando que D0 corresponde a la diferencia hipotética,  1 2 son las medias de cada uno de los quinquenios y s2 es igual a:

1 2 son las medias de cada uno de los quinquenios y s2 es igual a:

Luego de obtener la t estadística se procede a compararla con el valor crítico y de esa manera conocer si existe o no evidencia estadística para no rechazar la hipótesis nula, tomando en consideración el valor que arroja la probabilidad.

Anexo 4. Nota metodológica: dependencia del pasado, prueba econométrica

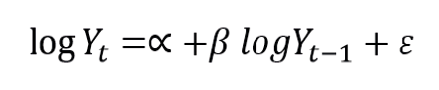

A partir de los datos de la oferta de energía, medida en miles de barriles equivalentes de petróleo, se estimaron las regresiones econométricas en el paquete de Eviews5, mediante el método de mínimos cuadrados ordinarios, para ello se planteó el siguiente modelo autorregresivo de orden 1:

Se definió la variable dependiente (Yt) como la oferta energética, renovable o no renovable según corresponda, del año “t” y la variable regresora (Yt-1) como la oferta energética del año anterior. Se utilizan logaritmos para estas variables con el fin de obtener las respectivas elasticidades. El valor de α indica la apertura al cambio, es decir, el cambio de la trayectoria tecnológica en la generación de energía. El coeficiente corresponde a la elasticidad histórica de la oferta de energía renovable o no renovable por país y región, según corresponda. Por último, ε corresponde a los residuos que genera el modelo.

1 Doctor en Economía. Catedrático de la Universidad Nacional. Docente del Centro Internacional de Política Económica para el Desarrollo Sostenible (CINPE) de la Universidad Nacional. leiner.vargas.alfaro@una.cr

Este artículo de la Revista de Política Económica y Desarrollo Sostenible tiene una licencia de Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Costa Rica.